「会社は黒字なのに、本当にM&Aで売却すべきなのだろうか」「黒字企業を買収したいが、リスクはないのか」——このような疑問を抱える経営者や投資家は少なくありません。

近年、後継者不在による黒字廃業が社会問題となる中、M&Aは事業承継の有力な選択肢として注目を集めています。しかし、すべてのケースでM&Aが最適解とは限りません。売り手にとっても買い手にとっても、判断を誤れば大きな損失につながる可能性があるのです。

本記事では、黒字企業がM&Aを検討する際に「やめた方がいい」ケースと「進めるべき」ケースを具体的に解説します。売却側・買収側双方の視点から、後悔しない意思決定のポイントをお伝えしていきます。

黒字廃業とは?増加する背景と現状

黒字廃業とは、経営状態が良好で利益を出しているにもかかわらず、会社を畳むことを指します。一般的に廃業といえば赤字や経営破綻をイメージしがちですが、実際には黒字のまま事業を終了する企業が増加傾向にあります。

黒字廃業が増えている理由

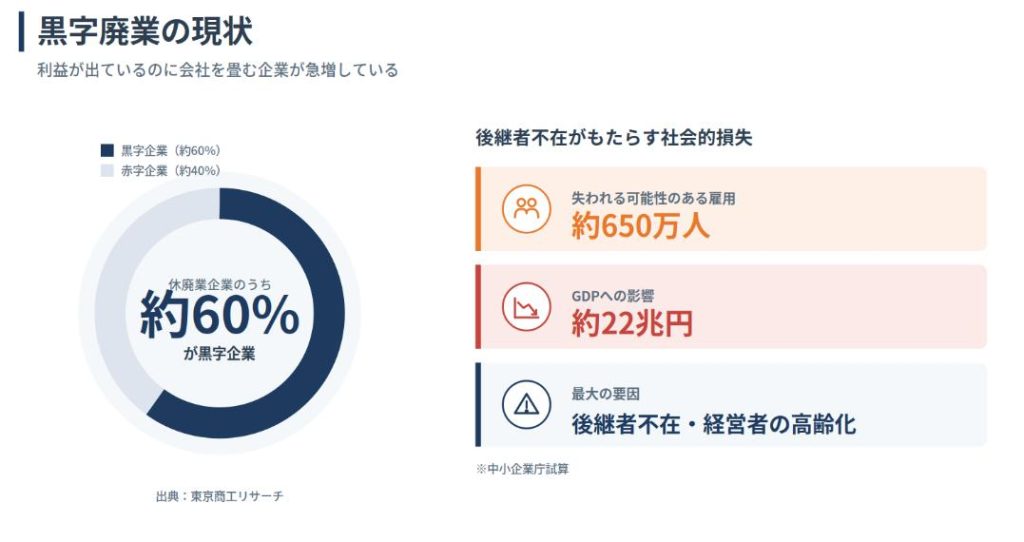

東京商工リサーチの調査によれば、休廃業・解散した企業のうち約6割が黒字企業という衝撃的なデータがあります。なぜ利益を出している企業が廃業を選ぶのでしょうか。

最大の要因は後継者不在です。中小企業の経営者の高齢化が進む中、事業を引き継ぐ人材が見つからないケースが急増しています。子どもがいても「苦労させたくない」「本人に継ぐ意思がない」といった理由で承継を断念する経営者も多いのが現状でしょう。

また、従業員への承継も簡単ではありません。経営能力や資金力、個人保証の問題など、ハードルは決して低くないからです。取引先や金融機関との関係維持も、新たな経営者には大きな負担となります。

黒字廃業がもたらす社会的損失

黒字廃業は、単に一つの会社がなくなるだけの問題ではありません。従業員の雇用喪失、取引先への影響、地域経済の衰退、技術やノウハウの消失など、多方面に波及効果をもたらします。

中小企業庁の試算では、後継者不在による廃業で失われる可能性のある雇用は約650万人、GDPへの影響は約22兆円に上るとされています。黒字企業の廃業を防ぐことは、日本経済全体にとって重要な課題といえるでしょう。

M&Aによる事業承継のメリット

黒字廃業を回避する手段として、M&Aは有効な選択肢の一つです。親族内承継や従業員承継が難しい場合でも、第三者への売却によって事業を存続させられる可能性があります。

売り手側のメリット

M&Aによる売却は、経営者にとって複数のメリットをもたらします。

まず、創業者利益の実現が挙げられます。長年にわたって築き上げてきた事業価値を現金化できるため、引退後の生活資金や新たな挑戦への原資として活用できるのです。特に黒字企業であれば、相応の売却価格が期待できます。

次に、従業員の雇用を守れる点も大きなメリットでしょう。廃業すれば全員が職を失いますが、M&Aであれば買い手企業のもとで雇用が継続される可能性が高まります。長年苦楽を共にしてきた従業員への責任を果たせるという安心感は、経営者にとって何物にも代えがたいものです。

さらに、取引先との関係も維持できます。廃業による取引停止は、仕入先や販売先にも大きな影響を与えかねません。M&Aによる事業継続は、サプライチェーン全体の安定にも寄与するのです。

買い手側のメリット

一方、買収する側にもM&Aならではのメリットがあります。

ゼロから事業を立ち上げるよりも、既存の顧客基盤、従業員、ノウハウ、設備などを一括で取得できるため、時間とコストを大幅に節約できます。特に黒字企業の買収であれば、買収直後から収益が期待できる点は大きな魅力といえるでしょう。

また、新規参入障壁の高い業界への進出や、地理的な事業拡大を短期間で実現できることもメリットです。自社で一から築くには何年もかかる市場ポジションを、M&Aによって一気に獲得できる可能性があります。

M&Aをやめた方がいいケース【売り手編】

M&Aには多くのメリットがある一方で、すべての状況において最適な選択とは限りません。以下のようなケースでは、M&Aを見送った方が賢明な判断となる場合があります。

後継者候補がいる場合

親族や従業員の中に、事業を引き継ぐ意思と能力を持つ人材がいるならば、まずはその可能性を十分に検討すべきです。M&Aは第三者への売却を意味するため、会社の文化や理念が大きく変わる可能性があります。

後継者候補がいるにもかかわらず、「高値で売れそうだから」という理由だけでM&Aを選ぶのは早計かもしれません。時間をかけて後継者を育成し、円滑な事業承継を実現する方が、従業員や取引先にとっても望ましい結果をもたらすことが多いからです。

売却価格への期待値が高すぎる場合

「うちの会社は黒字だから、きっと高く売れるはずだ」という期待を持つ経営者は少なくありません。しかし、M&Aにおける企業価値評価は、単純に利益だけで決まるものではないのです。

業界の将来性、競合環境、経営者への依存度、従業員の年齢構成、設備の老朽化など、様々な要素が総合的に評価されます。特に中小企業の場合、経営者個人の人脈や能力に依存している部分が大きいと、売却後の業績維持に不安を感じる買い手が多くなり、評価額は下がりがちです。

現実的な売却価格と自身の期待値に大きな乖離がある場合、無理にM&Aを進めても満足のいく結果は得られないでしょう。

従業員や取引先への影響を許容できない場合

M&A後、買い手企業の方針によっては、人員整理や取引条件の見直しが行われる可能性があります。「従業員全員の雇用を必ず守る」「取引先との関係は一切変えない」といった条件にこだわりすぎると、買い手が見つからなかったり、売却価格が大幅に下がったりするリスクがあります。

もちろん、M&A契約において一定期間の雇用維持を条件とすることは可能です。しかし、永続的な保証は難しいのが実情です。従業員や取引先への影響を最小限に抑えたいのであれば、M&A以外の選択肢も含めて慎重に検討する必要があるでしょう。

情報漏洩リスクを取れない場合

M&Aのプロセスでは、買い手候補に対して財務情報や顧客情報、技術情報などの機密データを開示する必要があります。秘密保持契約を締結するとはいえ、情報漏洩のリスクをゼロにすることはできません。

競合他社が買い手候補として現れた場合、情報開示によって自社の競争優位性が損なわれる恐れもあります。業界特性や競争環境によっては、M&Aプロセス自体がリスク要因となりうることを認識しておく必要があるのです。

M&Aをやめた方がいいケース【買い手編】

黒字企業の買収は魅力的に映りますが、買い手側にも慎重な判断が求められます。以下のようなケースでは、M&Aを見送るか、少なくとも再検討した方がよいでしょう。

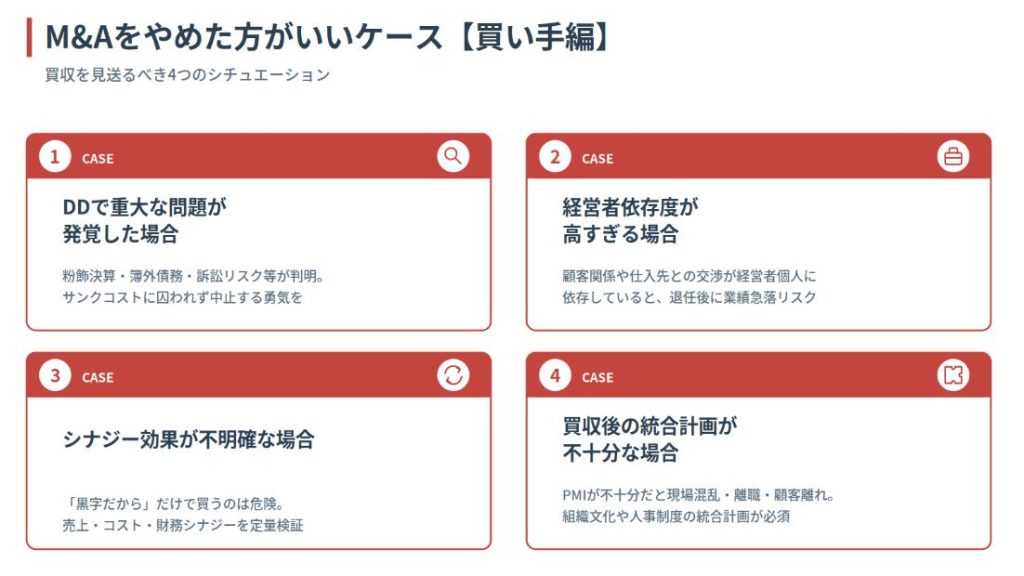

デューデリジェンスで問題が発覚した場合

デューデリジェンス(買収監査)は、対象企業の実態を把握するための重要なプロセスです。財務、法務、労務、事業など多角的な調査を行う中で、当初は見えなかった問題が明らかになることがあります。

粉飾決算の疑い、簿外債務の存在、訴訟リスク、環境汚染問題、労務コンプライアンス違反など、重大な問題が発覚した場合は、M&Aを中止する勇気も必要です。「ここまで時間とコストをかけたのだから」というサンクコストバイアスに囚われず、冷静に判断しなければなりません。

経営者依存度が高すぎる場合

中小企業では、経営者個人の能力や人脈に事業が大きく依存しているケースが珍しくありません。顧客との関係、仕入先との交渉、従業員のマネジメントなど、あらゆる面で経営者が中心的な役割を担っていることがあるのです。

このような企業を買収しても、経営者の退任後に業績が急落するリスクがあります。引き継ぎ期間の設定やキーパーソンの残留条件など、対策を講じることは可能ですが、根本的な解決は容易ではないでしょう。

シナジー効果が不明確な場合

「黒字企業だから買っておいて損はない」という安易な発想は危険です。買収によってどのようなシナジー効果が期待できるのか、具体的に検証する必要があります。

売上シナジー(クロスセル、新市場開拓など)、コストシナジー(重複部門の統合、購買力の向上など)、財務シナジー(資金調達力の強化など)について、定量的な分析を行うべきです。シナジー効果が不明確なまま買収を進めると、投資回収の見通しが立たなくなる恐れがあります。

買収後の統合計画が不十分な場合

M&Aの成否は、買収後の統合プロセス(PMI:Post Merger Integration)にかかっているといっても過言ではありません。どれほど良い案件を買収しても、統合がうまくいかなければ期待した成果は得られないのです。

組織文化の融合、人事制度の統一、システム統合、ブランド戦略など、PMIには多岐にわたる課題があります。これらの計画が不十分なまま買収を急ぐと、現場の混乱や従業員の離職、顧客離れなどを招きかねません。

廃業する会社を買う際の注意点

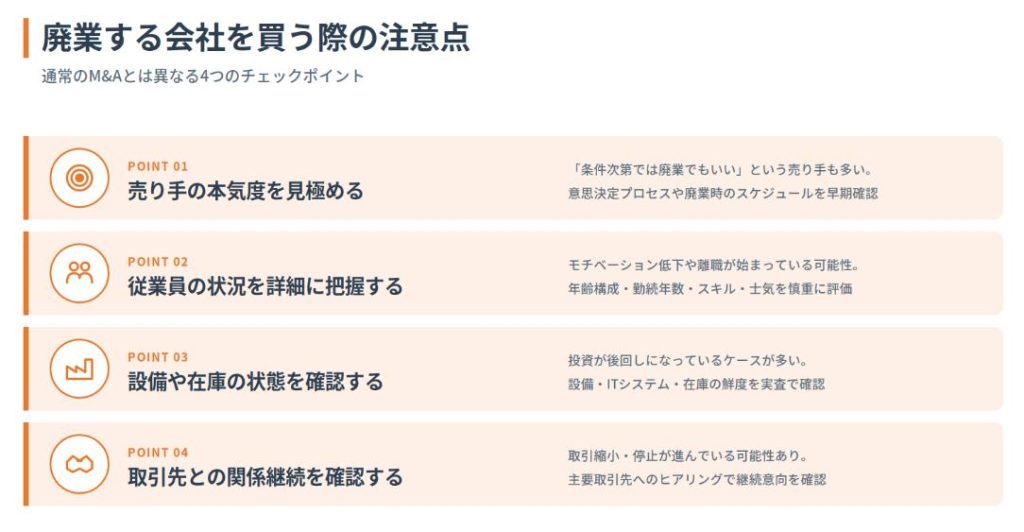

後継者不在で廃業を検討している会社の買収は、買い手にとって魅力的な投資機会となりえます。しかし、通常のM&Aとは異なる注意点があることも認識しておく必要があるでしょう。

売り手の本気度を見極める

廃業予定の企業を買収する場合、売り手経営者の本気度を見極めることが重要です。「売れるなら売りたいが、条件が合わなければ廃業でもいい」という姿勢の売り手も少なくありません。

このような売り手との交渉は長期化しやすく、途中で破談になるリスクも高まります。売り手の意思決定プロセスや、廃業の場合のスケジュール感などを早い段階で確認しておくことが大切です。

従業員の状況を詳細に把握する

廃業を検討している会社では、すでに従業員のモチベーション低下や離職が始まっている可能性があります。キーパーソンが退職してしまうと、買収後の事業運営に支障をきたしかねません。

従業員の年齢構成、勤続年数、スキルレベル、モチベーションの状態などを詳細に把握し、買収後も戦力として期待できるかを慎重に評価する必要があります。

設備や在庫の状態を確認する

廃業を前提に経営していた会社では、設備投資や在庫管理が後回しにされているケースがあります。買収後すぐに設備更新や在庫の入れ替えが必要となれば、追加コストが発生することになるのです。

工場や店舗の設備、IT システム、在庫の鮮度や品質など、実査を通じて現状を正確に把握することが求められます。

取引先との関係継続を確認する

廃業予定の会社との取引を縮小または停止している取引先がいる可能性があります。買収後に取引関係を復活・維持できるかどうかは、事業継続の可否に直結する問題です。

主要取引先へのヒアリングを通じて、買収後も取引を継続する意向があるかを確認しておくことが重要でしょう。

M&Aを成功させるためのポイント

M&Aを「やめた方がいい」ケースを理解した上で、それでもM&Aを進めると判断した場合、成功確率を高めるためのポイントを押さえておきましょう。

専門家の活用

M&Aは複雑な取引であり、法務、税務、財務、労務など多方面の専門知識が求められます。自社だけで進めようとせず、M&A仲介会社、弁護士、公認会計士、税理士などの専門家を適切に活用することが成功への近道です。

ただし、専門家選びにも注意が必要でしょう。M&A仲介会社の中には、成約を急ぐあまり売り手・買い手双方の利益を軽視するケースもあります。複数の専門家から意見を聞き、信頼できるパートナーを見つけることが大切です。

十分な時間をかける

M&Aは、検討開始から成約まで通常6か月から1年以上かかるプロセスです。特に売り手側は、「早く決めたい」という焦りから、十分な検討なしに話を進めてしまうことがあります。

後悔のない意思決定のためには、複数の買い手候補と交渉する、条件を比較検討する、従業員や取引先への影響をシミュレーションするなど、十分な時間をかけることが重要です。

コミュニケーションを重視する

M&Aの成功には、売り手と買い手の間の信頼関係構築が欠かせません。条件交渉だけでなく、経営理念や事業への想い、従業員への配慮など、価値観のすり合わせを丁寧に行うことが大切です。

また、M&A発表後の従業員や取引先へのコミュニケーションも成功の鍵を握ります。不安や疑問に対して誠実に対応し、新体制への理解と協力を得る努力が求められるでしょう。

柔軟な条件設定

M&Aにおいて、すべての条件が自社の希望通りになることは稀です。売却価格、支払条件、経営者の残留期間、従業員の処遇など、様々な条件について柔軟に交渉する姿勢が必要となります。

「譲れない条件」と「交渉の余地がある条件」を明確にした上で、全体として最適な合意点を探ることが重要です。

事業承継における M&A以外の選択肢

M&Aが最適でないと判断した場合、他にどのような選択肢があるのでしょうか。黒字企業の事業承継には、M&A以外にもいくつかの方法があります。

親族内承継

最も伝統的な事業承継の形態です。子どもや親族に事業を引き継ぐことで、創業家の理念や文化を維持しやすいというメリットがあります。

ただし、後継者の経営能力の育成、他の親族との調整、株式や事業用資産の承継に伴う税務問題など、クリアすべき課題も多いのが実情です。早期から計画的に準備を進める必要があるでしょう。

従業員承継(MBO)

従業員や役員が会社を買い取る形態で、MBO(Management Buyout)とも呼ばれます。事業内容や顧客関係をよく理解している人材が経営を引き継ぐため、スムーズな移行が期待できます。

課題は、買収資金の調達と個人保証の引き継ぎです。金融機関やファンドの支援を得る方法もありますが、従業員にとっては大きなリスクテイクとなるため、慎重な判断が求められます。

株式上場(IPO)

株式を公開することで、広く投資家から資金を調達し、経営の継続性を確保する方法です。創業者は株式売却によってキャピタルゲインを得られるほか、経営から退いた後も株主として会社に関わり続けることができます。

ただし、IPOには厳格な審査基準があり、準備には通常3年以上の期間を要します。すべての企業が選択できる方法ではないことを理解しておく必要があるでしょう。

計画的な廃業

M&Aや他の承継方法がうまくいかない場合、計画的な廃業も一つの選択肢です。「廃業」というとネガティブなイメージがありますが、適切に準備を行えば、従業員の再就職支援、取引先への段階的な移行、資産の有効活用など、関係者への影響を最小限に抑えることが可能です。

黒字のうちに廃業を決断することで、債務超過に陥るリスクを回避し、経営者自身の資産を守ることもできます。

M&A検討時に確認すべきチェックリスト

最後に、M&Aを検討する際に確認すべきポイントをまとめます。売り手・買い手それぞれの立場から、意思決定の参考にしていただければ幸いです。

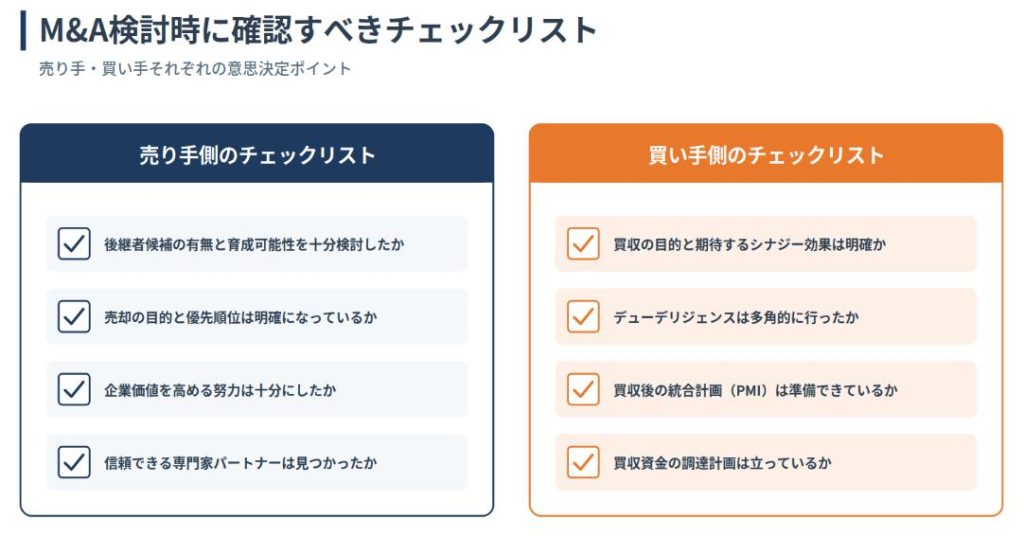

売り手側のチェックリスト

M&Aによる売却を検討する売り手は、以下の点を確認しましょう。

後継者候補の有無と育成可能性について、十分に検討したでしょうか。親族や従業員の中に、事業を引き継ぐ意思と能力を持つ人材がいないか、改めて確認することが大切です。

売却の目的と優先順位は明確になっているでしょうか。売却価格を最大化したいのか、従業員の雇用を守りたいのか、事業の継続性を重視するのか、自身の中で優先順位を整理しておく必要があります。

企業価値を高める努力は十分にしたでしょうか。決算書の整備、経営者依存度の低減、収益性の改善など、売却前に取り組むべきことがあるかもしれません。

信頼できる専門家は見つかったでしょうか。M&A仲介会社、弁護士、税理士など、自社の利益を守ってくれるパートナーの存在は不可欠です。

買い手側のチェックリスト

黒字企業の買収を検討する買い手は、以下の点を確認しましょう。

買収の目的と期待するシナジー効果は明確でしょうか。「黒字だから」という理由だけでは、投資判断として不十分です。具体的にどのような価値創造を目指すのか、定量的な分析が必要となります。

デューデリジェンスは十分に行ったでしょうか。財務、法務、労務、事業など、多角的な調査を通じて、対象企業の実態を把握することが重要です。

買収後の統合計画は準備できているでしょうか。組織統合、人事制度、システム、ブランドなど、PMIの計画が不十分なままでは成功は望めません。

買収資金の調達計画は立っているでしょうか。自己資金、銀行借入、ファンド活用など、資金調達の方法と返済計画を明確にしておく必要があります。

まとめ

M&Aは、黒字企業の事業承継において有力な選択肢の一つですが、すべてのケースにおいて最適解というわけではありません。売り手にとっても買い手にとっても、慎重な検討と判断が求められます。

売り手側は、後継者候補の有無、売却価格への期待値、従業員や取引先への影響、情報漏洩リスクなどを考慮し、M&Aが本当に最善の選択かを見極める必要があります。買い手側は、デューデリジェンスの結果、経営者依存度、シナジー効果、統合計画の準備状況などを踏まえ、投資判断を行うべきでしょう。

「やめた方がいい」ケースを理解した上で、それでもM&Aを進めると決断したならば、専門家の活用、十分な時間の確保、コミュニケーションの重視、柔軟な条件設定といったポイントを押さえることで、成功確率を高めることができます。

黒字廃業が増加する中、M&Aは日本経済にとって重要な役割を果たしています。しかし、個々の企業にとって何が最善かは、それぞれの状況によって異なるものです。本記事が、M&Aを検討する経営者の皆様にとって、後悔のない意思決定の一助となれば幸いです。

コメント