M&Aの検討段階で最も語られる魅力的なキーワードが「シナジー」です。「1+1が3になる」「コスト削減と売上拡大の両方を実現できる」——買い手側の経営会議でも投資判断資料でも、シナジー効果はM&Aを進める強力な根拠として使われます。しかし実態として、想定通りのシナジーが実現するケースは多くありません。

本記事では、シナジー前提のM&Aで失敗する5つの典型パターン、シナジー過大評価を避けるための判断基準、そしてシナジーに頼らない買収判断の枠組みを中立的に整理します。買い手として検討中の経営者の方も、売り手として買い手側のシナジー前提を読み解きたい経営者の方も、判断材料としてご活用ください。

シナジーとは?M&Aで期待される4種類

M&Aにおけるシナジーとは、2社統合により単独経営では得られなかった追加的な価値創出を指します。代表的には「売上シナジー(クロスセル・販路拡大)」「コストシナジー(共通機能の統合・購買力)」「財務シナジー(資本効率向上)」「ノウハウシナジー(技術・人材の融合)」の4種類に分類されます。

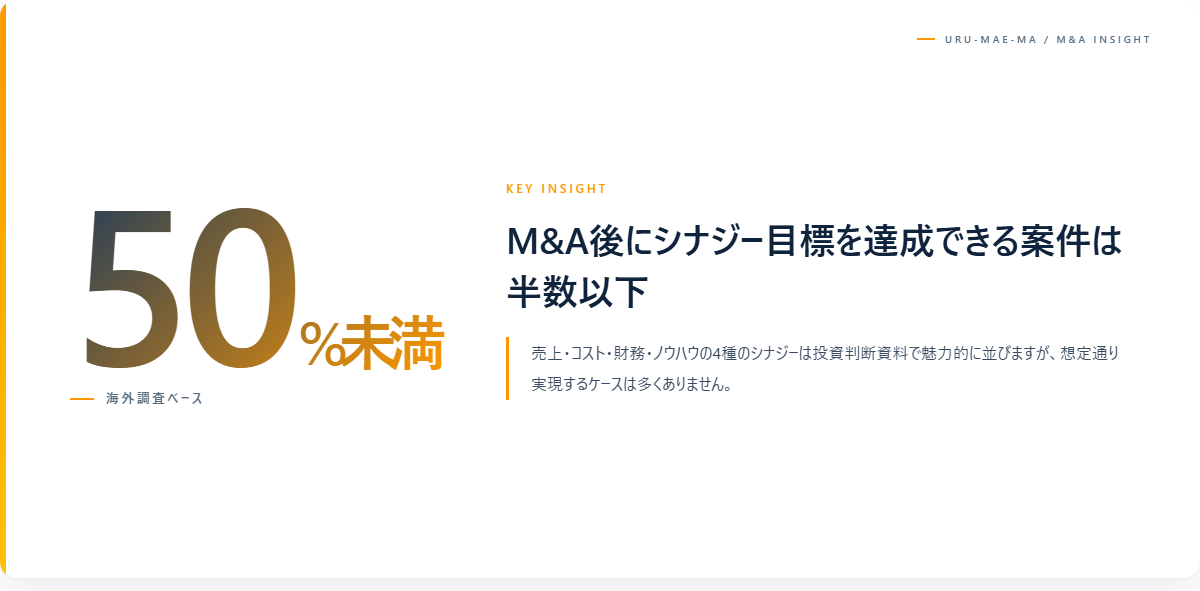

これらは投資判断資料では魅力的な数値として並びますが、実現には数年単位の統合作業(PMI)が必要であり、想定外の要因で計画が崩れることが珍しくありません。世界的なコンサルティング会社の調査でも、M&A後にシナジー目標を達成できる案件は半数以下とされています。

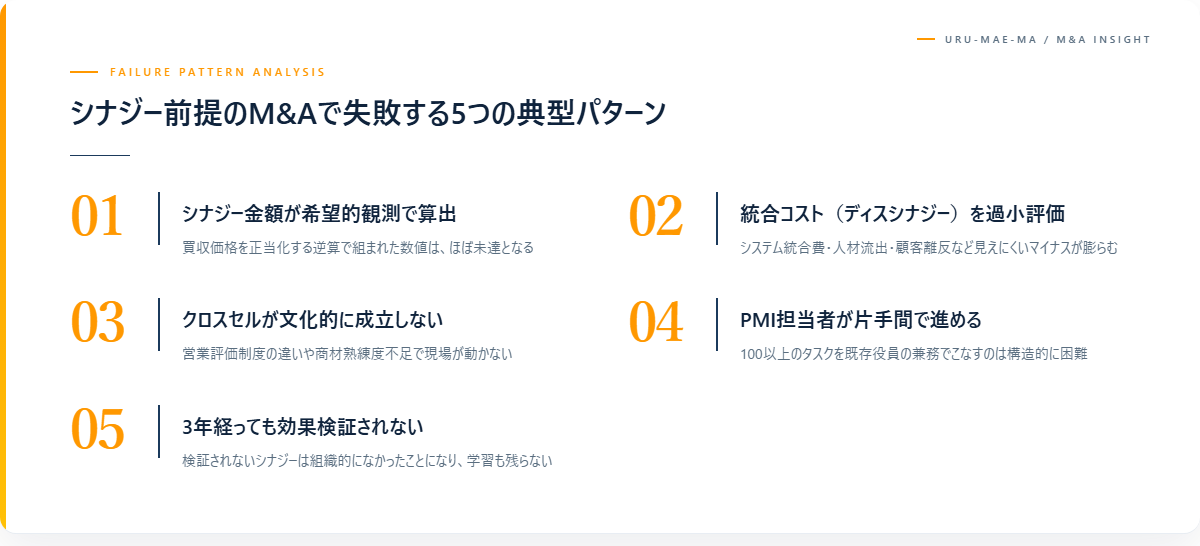

シナジー前提のM&Aで失敗する5つのパターン

シナジー金額が希望的観測で算出されている

失敗の最大要因は、シナジー試算が買収を正当化するための逆算で作られているケースです。「これくらいのシナジーがあれば買収価格が正当化できる」という発想で数値が組まれ、実現可能性の検証が不十分なまま投資決定に進みます。買収後に検証可能な根拠を欠いた数値は、ほぼ間違いなく未達となります。

統合コスト(ディスシナジー)を過小評価

シナジー試算では「プラス効果」だけが計上され、統合に伴う「マイナス効果(ディスシナジー)」が見落とされがちです。両社のシステム統合費用、人事制度統合のコスト、顧客の離反、優秀な人材の流出など、目に見えにくいマイナスが想定の数倍に膨らむケースが多数あります。

クロスセルが文化的に成立しない

「両社の顧客にお互いの商品を売れる」という売上シナジーの根拠が、実際には機能しないケースが多発します。営業組織の評価制度の違い、商材への熟練度の不足、顧客ニーズのミスマッチなど、現場レベルで動かない理由が後から大量に出てきます。机上のクロスセル試算と現場の実行は別物です。

PMI担当者が片手間で進める

シナジー実現の鍵はPMI(統合後マネジメント)の質ですが、専任のPMI責任者を置かず、既存役員が本業の片手間で進めるケースが少なくありません。シナジー実現には100以上のタスクと数百項目の意思決定が必要であり、片手間では到底こなせない量です。

3年経っても効果検証されない

買収時に掲げたシナジー目標が、3年経っても効果検証されないまま放置されるケースがあります。経営陣が変わった、買収案件が増えて手が回らない、達成困難で議題から外したなど、理由は様々です。検証されないシナジーは、組織的に「なかったことになる」ため学習にもつながりません。

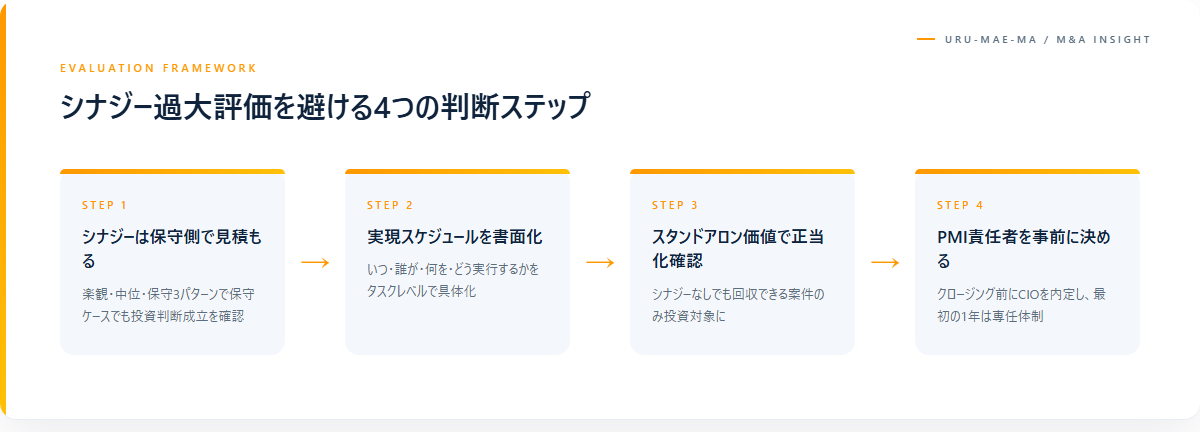

シナジー過大評価を避けるための判断基準

シナジーは「保守側」で見積もる

投資判断では、シナジー試算の「楽観・中位・保守」3パターンを必ず作り、保守ケースでも投資判断が成立するかを検証します。保守ケースで成立しない場合、シナジーに頼らずに買収を正当化できない案件であり、見送り検討の対象になります。

シナジー実現スケジュールを書面化する

「いつまでに、誰が、何を、どう実行することで、どのシナジーが実現するか」を具体的なタスクレベルで書面化します。曖昧な目標値だけが残っているシナジー計画は、ほぼ実現しません。買収検討段階でこのレベルまで書けない案件は、シナジー前提を取り下げて再評価することが推奨されます。

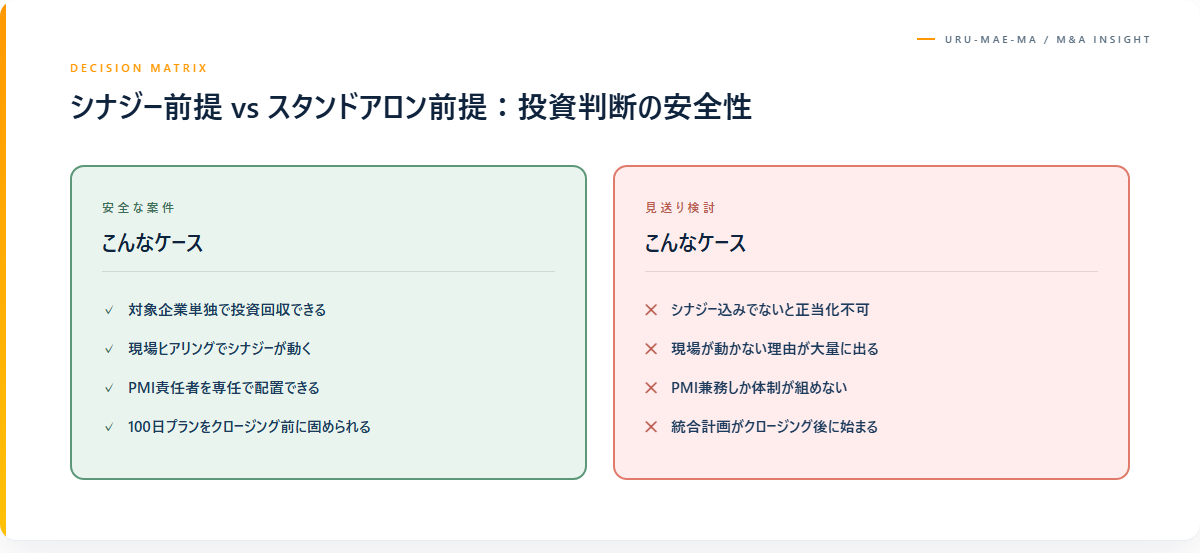

既存事業のスタンドアロン価値で正当化できるか確認

シナジーが一切実現しなくても、対象企業のスタンドアロン(単独)価値で買収価格を回収できるかを確認します。回収できない場合、それは「シナジー込みでバリュエーションを引き上げた」案件であり、シナジー未達なら投資失敗が確定します。スタンドアロン価値ベースでも成立する案件が安全な投資対象です。

PMI責任者を事前に決めておく

クロージング前にPMI責任者(CIO: Chief Integration Officer または相当役職)を社内で内定し、必要に応じて外部のPMI専門家を採用します。PMI責任者は本業との兼務ではなく、最初の1年間は専任とすることが推奨されます。この体制が組めない場合、シナジー実現は構造的に困難です。

シナジーに頼らない買収判断の枠組み

既存事業の単独価値を投資判断の主軸に

対象企業の過去3〜5年の業績推移、市場ポジション、競合状況だけで投資判断ができる案件を選びます。シナジーはアップサイド(追加リターン)として扱い、ベースケースには含めません。これだけでも、失敗案件の大半は事前に避けられます。

シナジーが「現場で動く」かを現場で検証

DD段階で、両社の現場社員(営業・技術・購買・人事など)にヒアリングを行い、シナジーが実際に動くかを検証します。経営陣の「動くはず」と、現場の「動かない理由」のギャップが、シナジー未達の最大の原因です。現場の声を反映した試算は、空想ベースより遥かに精度が高くなります。

アーンアウトでシナジー連動の対価設計

売り手側もシナジー実現にコミットする設計として、アーンアウト条項(業績連動の追加対価)を活用します。シナジーが実現すれば売り手も追加対価を得るため、PMI協力の動機付けになります。ただしアーンアウトには別途のリスクと交渉複雑性があるため、専門家と慎重に設計する必要があります。

それでもシナジー前提のM&Aを進める場合の対策

100日プランをクロージング前に固める

クロージング後の最初の100日間で実行すべきタスクを、買収交渉と並行して固めます。クロージング後に考え始めると、初動が遅れて勢いを失います。100日プランの精度が、シナジー実現の半分を決めると言われます。

月次でシナジー進捗をモニタリング

シナジー目標は四半期ではなく月次で進捗管理します。月次レベルで遅れが見えれば早期にリカバリー策が打てますが、四半期だと手遅れになりがちです。シナジー実現状況を経営会議の固定議題として継続的に扱う体制が重要です。

早期に達成困難と判断したら戦略修正

当初想定のシナジーが達成困難と判明した場合、執着せず戦略を修正します。「想定したシナジーは諦めて、別の価値創出に切り替える」「事業の一部を切り出して売却する」「単独事業として収益化する戦略に変更」など、軌道修正のオプションを早期に検討します。

専門家活用のポイント

シナジー評価は、M&Aアドバイザー単独ではカバーしきれない領域です。事業領域固有の知見が必要なため、対象企業の業界に詳しい戦略コンサルタント、PMI実績の豊富なコンサルタント、現場ヒアリングが得意な独立系アドバイザーなど、複数の専門家を組み合わせることが推奨されます。

特にDD段階での現場ヒアリングと、PMIの100日プラン策定は、専門家の関与の有無で実現確率が大きく変わるフェーズです。費用を惜しまず、この2点には外部のリソースを投入することが、最終的には大きなリターンとなります。

よくある質問

Q1. シナジー試算は誰が作るべきですか?

買い手側経営企画と現場部門(営業・技術等)の共同作業が理想です。経営企画単独だと現場感が抜け、現場単独だと戦略視点が抜けます。両者を必ず巻き込んで作成することが推奨されます。

Q2. シナジー目標は何年で達成すべき?

コストシナジーは1〜2年、売上シナジーは3〜5年が一般的な目安です。これより短い期間で完遂を求める計画は無理があり、これより長い計画は形骸化しやすいため、この範囲で具体目標を設定します。

Q3. シナジー未達でも責任は問われますか?

M&A推進した経営陣の責任問題に発展するケースは少なくありません。特に上場企業では株主からの追及や役員の評価への影響が想定されます。事前のシナジー試算根拠を文書化しておくことが、後の説明責任にも有効です。

Q4. 売り手はシナジーをどう活用すべき?

売り手も自社にとってのシナジーを試算し、買い手候補に積極的に提示することで、バリュエーション向上を狙えます。ただし過大なシナジー主張は信頼を損なうため、現実的な範囲での提案が推奨されます。

まとめ

シナジー前提のM&Aは、希望的観測の試算、ディスシナジーの過小評価、クロスセル不成立、PMI担当者不在、効果未検証という5つのパターンで失敗します。シナジー数値が独り歩きしないよう、保守ケースでの正当性確認、書面化されたタスク計画、スタンドアロン価値での回収可能性確認、専任PMI責任者の事前指名という4つの判断基準で評価することが推奨されます。

「シナジー込みでなければ買収判断ができない」案件は、見送りを真剣に検討する価値があります。シナジーは投資判断のベースではなく、アップサイドとして扱う規律こそが、後悔しないM&Aの出発点です。

具体的な案件評価は、必ず複数の専門家(M&Aアドバイザー・戦略コンサルタント・PMI専門家)に相談しながら進めることをおすすめします。

コメント