「売上の大部分が1社に依存している会社は、M&Aで売却しにくい」——この話を聞いたことがある経営者は少なくありません。実際、主要取引先1社に売上の30%以上を依存する状態は、M&A交渉の場で大幅なバリュエーション減額の原因となり、最悪の場合は売却そのものが頓挫します。

本記事では、取引先依存度がM&Aの売却価値に与える影響、見送るべき判断基準、依存度を下げる前にできる対策、そして売却以外の選択肢を中立的に整理します。「売る前に必ず確認すべき」依存度リスクの全体像を、経営者の意思決定材料として提供します。

取引先依存度とは?M&Aで重視される理由

取引先依存度とは、自社の売上または利益のうち、特定の取引先1社(または上位数社)が占める割合を指します。一般的に、上位1社が売上の30%以上、上位3社で50%以上を占める場合は「依存度が高い」と評価されます。買い手企業はDD(デューデリジェンス)で必ずこの数値を確認し、リスクプレミアムとして売却価格から減額します。

依存度が問題視される理由は明快です。M&A後にその主要取引先との関係が悪化・終了した場合、買収した事業価値が一気に毀損するからです。中小企業庁の調査でも、M&A後5年以内の事業失敗事例の上位要因として「主要取引先の喪失」が継続して挙げられています。

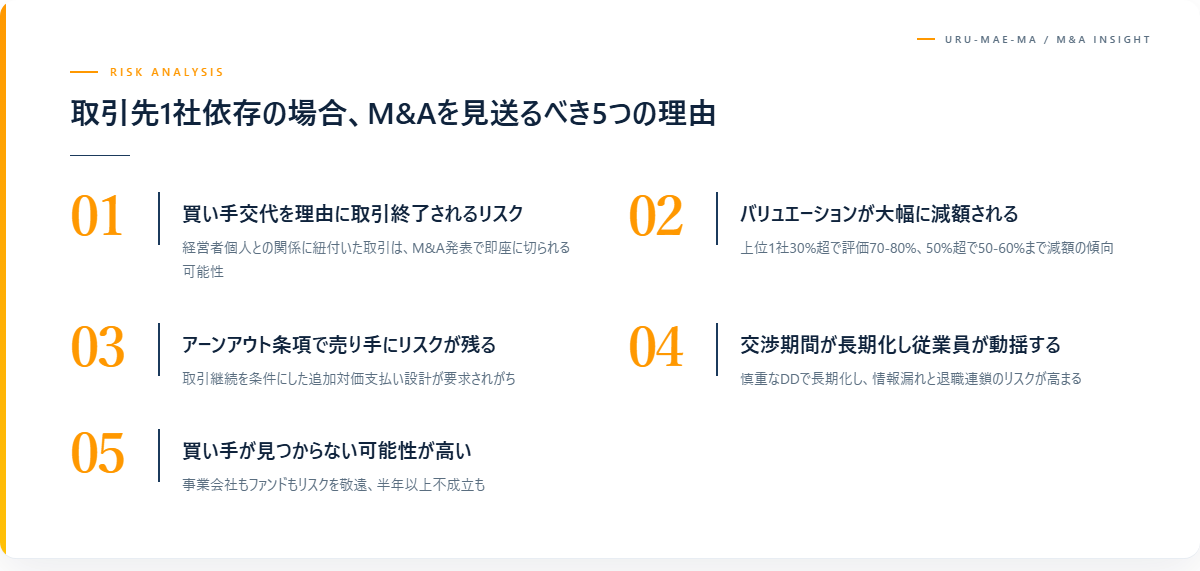

取引先1社依存の場合、M&Aを見送るべき5つの理由

買い手交代を理由に取引終了されるリスク

主要取引先の中には、「現経営者との人的関係」を取引の前提としているケースが少なくありません。経営者変更を機に発注先を見直す動きが出やすく、M&A発表直後に取引終了通告が来るケースも報告されています。長年の信頼関係が経営者個人に紐付いている場合、株主が変わるだけで関係性が崩れることがあります。

バリュエーションが大幅に減額される

買い手はDDで依存度を必ずチェックし、その分のリスクを売却価格から差し引きます。一般論として、上位1社が売上の30%超を占める場合は通常評価の70〜80%、50%超を占める場合は50〜60%程度まで減額されることがあります。「期待していた金額にならない」と気づくのが交渉後半では遅すぎます。

アーンアウト条項で売り手にリスクが残る

依存度の高い案件では、買い手が「主要取引先との取引継続」を条件にしたアーンアウト条項(業績連動の追加対価支払い)を要求するケースがあります。これは売却対価の一部が将来の業績に紐付くため、売り手は退任後も結果責任を負い続けることになります。

交渉期間が長期化し従業員が動揺する

依存度問題があると、買い手側は慎重になり、DD・条件交渉が長期化します。情報漏れリスクが高まり、主要取引先や従業員に話が伝わって動揺が広がる可能性があります。動揺による退職連鎖や取引縮小が起きると、売却前に企業価値そのものが下がってしまいます。

買い手が見つからない可能性が高い

そもそも、依存度の極端に高い会社は買い手候補が大幅に絞られます。ストラテジック・バイヤー(事業会社)はリスクを取りたがらず、ファイナンシャル・バイヤー(ファンド)も同様です。半年〜1年探しても買い手が決まらず、結局見送るというケースは少なくありません。

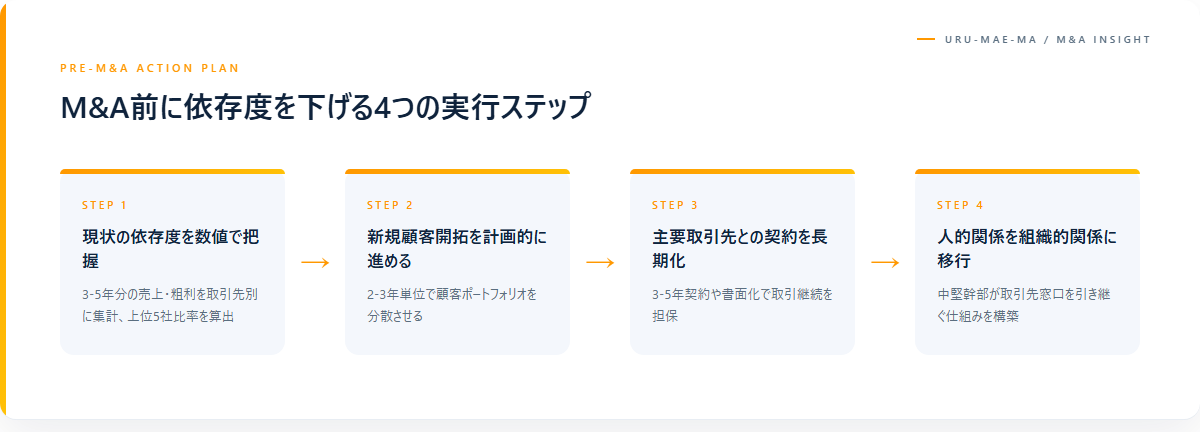

M&A前に依存度を下げるための4つのステップ

現状の依存度を数値で正確に把握する

まず、過去3〜5年分の売上・粗利を取引先別に集計し、上位5社の比率を算出します。営業利益ベースでの集計も推奨されます。売上は分散していても利益が1社に偏っているケースは珍しくありません。M&A検討の最初のステップとして、この数値把握から始める必要があります。

新規顧客開拓を計画的に進める

依存度を下げる王道は新規顧客の開拓です。ただし即効性はなく、通常2〜3年単位の取り組みになります。M&Aを急がず、まず2〜3年かけて顧客ポートフォリオを分散させてから売却する方が、最終的な売却価格は大幅に上がる可能性があります。

主要取引先との契約を長期化する

新規開拓が難しい業界の場合、主要取引先との取引契約を長期化(3〜5年契約)したり、書面で関係性を強化したりすることが有効です。買い手から見ても、契約で取引継続が担保されていれば、依存度のディスカウントが緩和される可能性があります。

人的関係を組織的関係に移行する

主要取引先との関係が「経営者個人と相手担当者」のレベルで成り立っている場合、後継体制の中堅幹部やマネージャーが取引先窓口を引き継ぐ仕組みを構築します。経営者交代後も関係性が継続する組織体制を作ることで、買い手の懸念を相当緩和できます。

それでも売却する場合の対策と注意点

主要取引先への事前根回しを慎重に行う

クロージング前に主要取引先に方針を伝え、買い手のもとでも取引を継続してもらえる確認を得ておくことが理想です。ただし情報漏れリスクを慎重に管理する必要があり、NDA締結のタイミングや伝える範囲は専門家のアドバイスを受けながら設計します。

エスクローや段階的支払いで売り手リスクを軽減

売却対価を一括ではなく、エスクロー口座経由で段階的に支払う設計や、取引継続を条件としたアーンアウト型ではなく固定対価型を交渉する選択肢もあります。条件交渉次第で、売り手側のリスクをある程度コントロールできます。

同業他社や元仕入先を買い手候補に

主要取引先が事業会社の場合、その取引先自体が買い手候補になることがあります。サプライチェーン統合のメリットを訴求できれば、依存度のリスクをむしろ強みに転換できる可能性があります。元仕入先や同業他社も含めて候補を広く検討します。

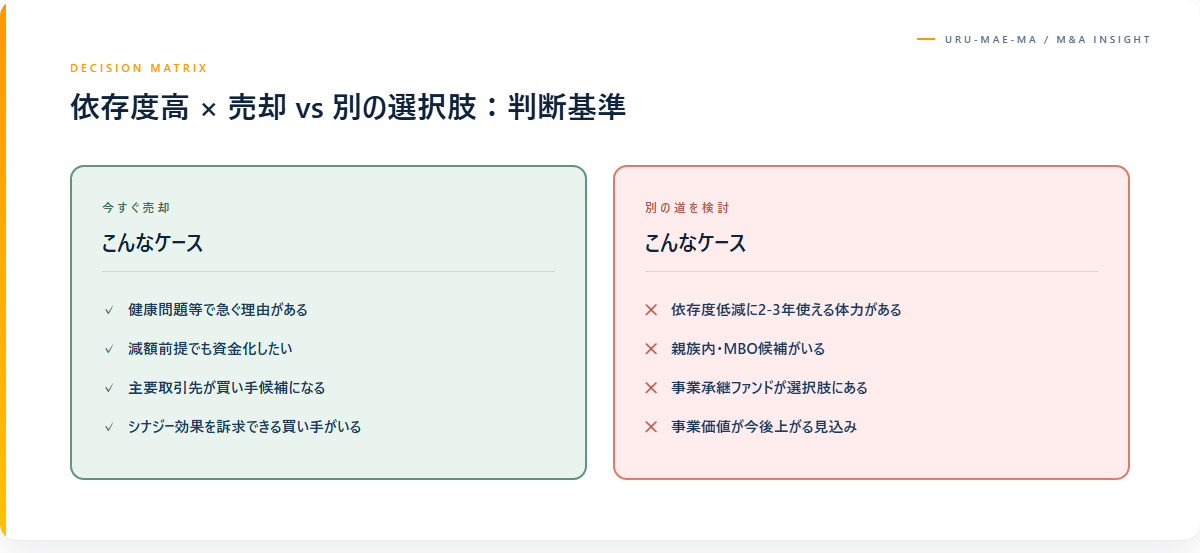

売却以外の選択肢を比較検討する

親族内承継・MBOの可能性を再確認

依存度の高い会社は、第三者承継よりも親族内承継やMBO(経営陣による買収)の方が相性が良い場合があります。既存の取引先との関係性が継続しやすく、買い手探しのストレスも軽減できます。後継者候補がいる場合は、まずこの選択肢を真剣に検討する価値があります。

事業承継ファンドの活用を検討

近年、地域金融機関系や独立系の事業承継ファンドが増えています。これらは中小企業の特性を理解しており、依存度の高い案件でも柔軟に対応できる場合があります。事業会社への売却に比べてバリュエーションは抑えめになることが多いですが、確実性は高い選択肢です。

経営を続けながら時期を待つ

急いで売却する理由がない場合、依存度を下げる施策を実行しながら、3〜5年スパンで売却タイミングを待つ判断も合理的です。事業価値が上がってから売却した方が、売却対価とリスクの両方で売り手に有利な結果になる可能性があります。

専門家に相談すべきタイミング

依存度が高い会社のM&A検討は、初期段階から専門家の関与が推奨されます。M&Aアドバイザーは依存度評価とバリュエーションへの影響を試算でき、税理士は依存度低減策の税務影響を分析できます。弁護士は契約面でのリスク軽減策を設計します。

具体的には、「主要取引先が売上の30%を超えている」「過去3年で依存度が悪化している」「経営者の人的関係に依存している」のいずれかに該当する場合は、本格的なM&A検討を始める前に必ず複数の専門家にセカンドオピニオンを求めることをおすすめします。

よくある質問

Q1. 依存度何%以上だと売却が難しいですか?

業界によって基準は異なりますが、上位1社が30%超だと注意、50%超だと大幅な減額または売却困難になる傾向があります。BtoB製造業など長期取引が前提の業界ではより寛容に評価されることもあります。

Q2. 取引先に売却計画を伝えるべきですか?

原則として基本合意(LOI)締結前は伝えるべきではありません。情報漏れリスクが大きいためです。クロージング前の適切なタイミングでNDA下に伝える設計を、M&Aアドバイザーと事前に詰めておきます。

Q3. 依存度低減と売却、どちらを優先すべき?

個別事情によりますが、経営者の体力・年齢に余裕があり、急ぐ理由がなければ依存度低減を先に進める方が結果的に有利になるケースが多いです。健康問題等で急ぐ場合は売却を優先しつつ、減額前提で条件交渉します。

Q4. 取引先が買い手になる場合の注意点は?

有利に交渉できる反面、相手の交渉力が極めて強くなる点に注意が必要です。価格だけでなく、従業員処遇・既存契約の継続・経営者退任スケジュールなどを書面で明確にすることが重要です。

まとめ

取引先1社依存のM&Aは、買い手交代による取引終了リスク、大幅なバリュエーション減額、アーンアウト型でのリスク残留、交渉長期化、買い手不在という5つの構造的問題を抱えます。売却を急ぐ前に、まず依存度を数値で把握し、低減策の実行可能性を冷静に評価することが、後悔しない判断の出発点です。

「急いで売って減額を受け入れる」のか、「時間をかけて依存度を下げてから売る」のか、「親族内承継など別の選択肢を取る」のか。複数の選択肢を比較したうえで、経営者ご自身が納得できる方法を選ぶことが大切です。

個別の状況に応じた具体的なアドバイスは、必ずM&Aアドバイザー・弁護士・税理士などの専門家にご相談ください。

コメント