M&Aで企業価値を生み出しているのは、業績数値や顧客リストだけではありません。長年現場を支えてきた「キーパーソン」——技術者、トップ営業、ベテラン管理職、創業メンバーなど——の存在が、その会社の競争力の中核をなしています。彼らがM&A後に退職する見込みである場合、買い手が見込んだ事業価値は短期間で大幅に毀損する可能性があります。

本記事では、キーパーソン退職予定時のM&Aで売り手・買い手双方が直面するリスク、見送るべき判断基準、引き留めるための施策、そして売却以外の選択肢を中立的に整理します。「キーパーソンの退職リスクを正しく評価せずに進めるM&A」を避けるための判断材料として、ご活用ください。

キーパーソン退職予定とは?M&Aで重視される理由

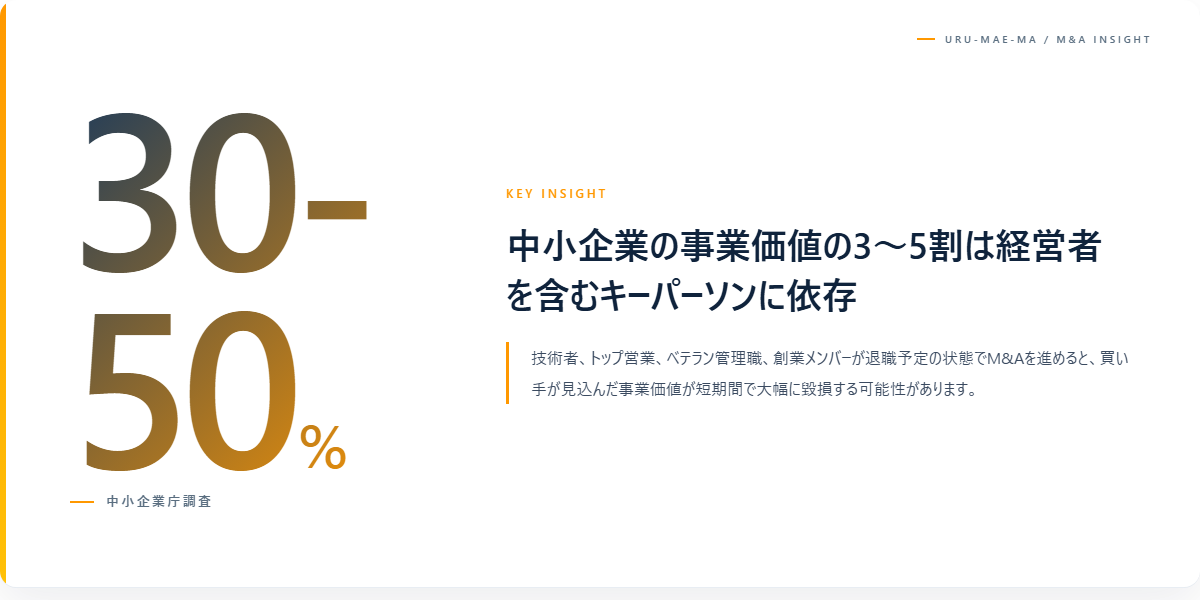

キーパーソンとは、その会社の業績・顧客関係・技術力・組織運営に決定的な影響を与える人材を指します。一般的に、技術部門の中核エンジニア、トップ営業、ベテラン管理職、創業メンバー、特殊スキル保有者などが該当します。中小企業庁の調査でも、中小企業の事業価値の3〜5割は経営者を含むキーパーソンに依存しているとされています。

M&A時にこれらのキーパーソンが「退職を予定している」「退職リスクが高い」状態だと、買い手は事業価値の大幅な見直しを迫られます。DDで明らかになるケースもあれば、クロージング後に判明するケースもあり、後者の場合は買い手の信頼を大きく失う結果となります。

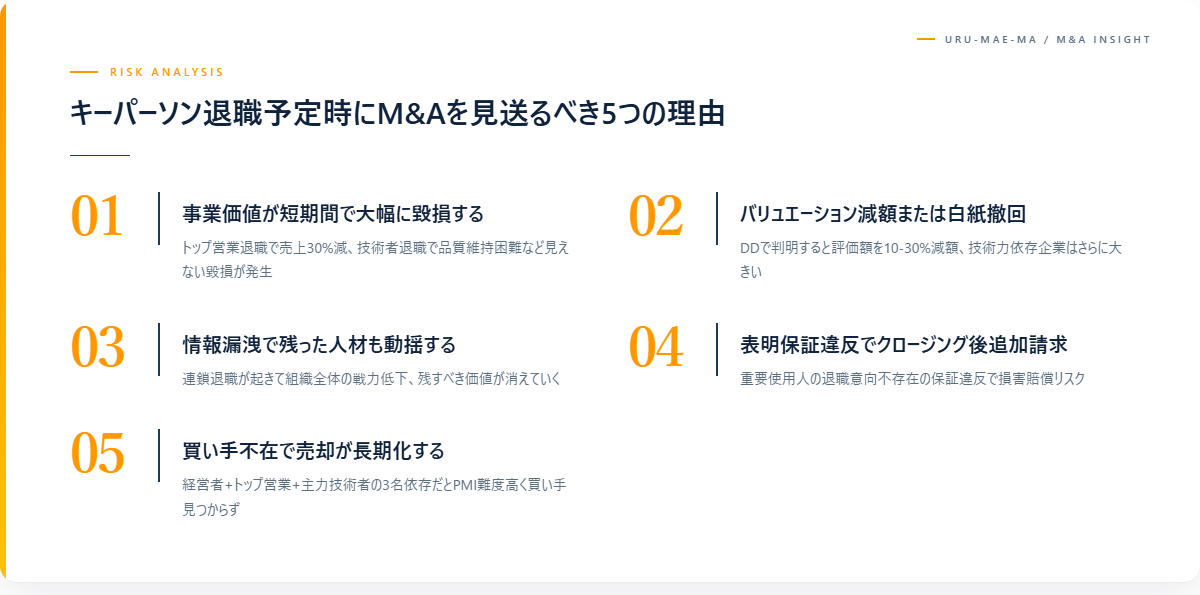

キーパーソン退職予定時にM&Aを見送るべき5つの理由

事業価値が短期間で大幅に毀損する

キーパーソンが買収後すぐに退職すると、その人材に紐付いていた売上・顧客・技術力が一気に失われます。トップ営業の退職で売上が30%減少、技術者の退職で主力製品の品質維持が困難になるなど、表面上の財務数値からは見えない毀損が発生します。買い手が想定したシナジーやリターンが根本から崩れることになります。

バリュエーション減額または白紙撤回のリスク

DDでキーパーソンの退職予定が判明すると、買い手は当初の評価額を10〜30%減額する、または契約自体を白紙撤回するケースがあります。特に技術力がコアバリューの会社では、減額幅がさらに大きくなる傾向があります。売り手にとっては、長期間の交渉が無駄になるダメージも大きくなります。

情報漏洩で残った人材も動揺する

キーパーソンの退職意向がDDの過程で社内に漏れると、他の従業員にも動揺が広がります。「自分も次のステップを考えた方がよいのでは」と連鎖退職が起きるケースも珍しくなく、結果として組織全体の戦力が低下します。M&Aで残すべき価値が逆に消えていく構図になります。

表明保証違反でクロージング後の追加請求

SPA(株式譲渡契約書)には「重要な使用人の退職意向の不存在」など人材関連の表明保証条項が含まれることがあります。クロージング後にキーパーソンの退職が判明すると、表明保証違反として買い手から損害賠償請求や対価返還を求められるリスクがあります。売り手にとっては想定外の支出が発生する可能性があります。

買い手不在で売却が長期化する

キーパーソン依存が高い会社は、買い手候補が大幅に絞られます。特に「経営者+トップ営業+主力技術者の3名で事業の8割が回っている」ようなケースは、PMI難易度が高すぎて買い手が見つからないことが珍しくありません。半年〜1年探しても買い手が見つからず、結局見送りという結末になります。

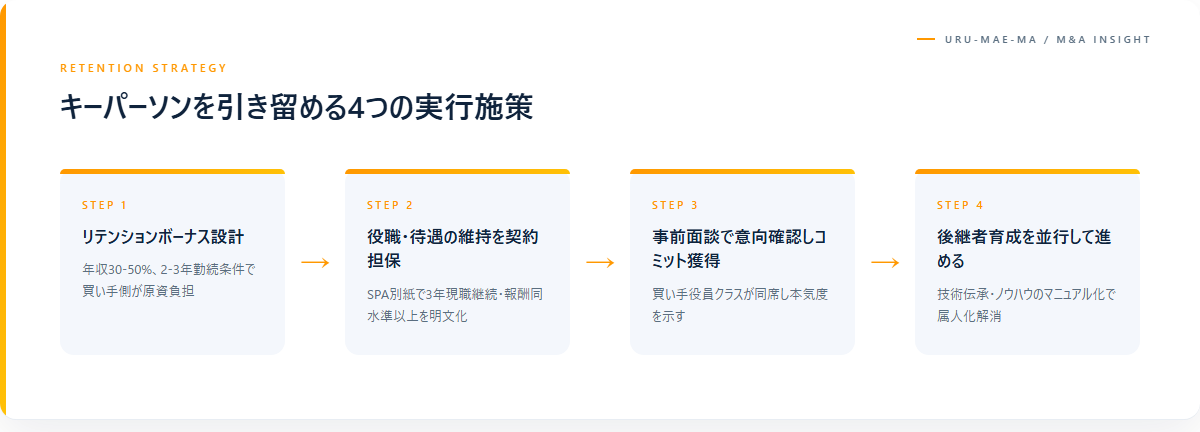

キーパーソンを引き留めるための4つの施策

リテンションボーナス(残留報奨金)の設計

M&A成立後、一定期間(通常2〜3年)の勤続を条件にした残留報奨金を設計します。買い手側が原資を負担するケースが多く、対象キーパーソンに事前に書面で約束しておくことで、退職リスクを大幅に低減できます。金額の目安は年収の30〜50%、期間に応じて分割支給という設計が一般的です。

役職・待遇の維持を契約で担保

キーパーソンが「M&A後に立場が変わるのではないか」と不安を抱くことが、退職意向の最大要因です。役職・待遇・裁量権の維持をSPA別紙等で明文化し、本人に提示することで安心感を提供できます。「3年間は現職継続」「報酬は同水準以上」など、具体的な条件を交渉します。

事前面談で意向を確認しコミット獲得

クロージング前にキーパーソンと個別面談を行い、本人の意向を直接確認します。買い手側の代表者や役員クラスが面談に同席することで、相手側のキーパーソンへの本気度を示せます。本人から「3年は残る」という明確なコミットメントを取れれば、買い手側の安心材料となり、バリュエーションも有利になります。

後継者育成の計画を並行して進める

キーパーソン依存を構造的に下げるため、後継者となる中堅人材の育成を売却前から計画的に進めます。技術伝承プログラム、営業ノウハウのマニュアル化、顧客との関係性の組織化など、属人化を解消する取り組みが、最終的に売却価格を引き上げる結果につながります。

それでも売却する場合の対策

アーンアウト条項で対価を分割化

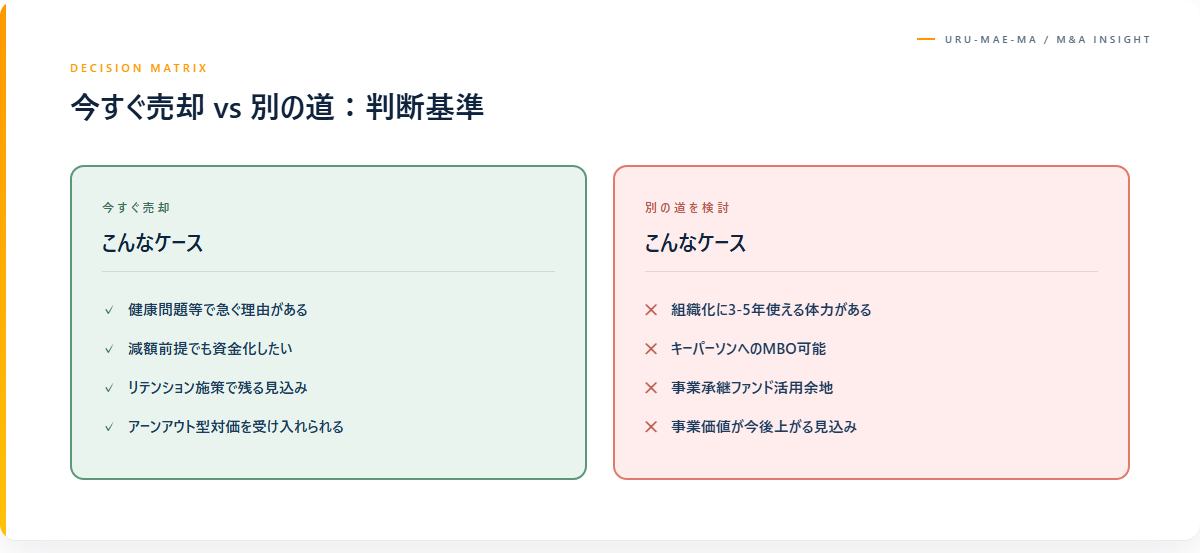

売却対価の一部を、買収後の業績達成やキーパーソンの一定期間継続勤務を条件にした追加支払い(アーンアウト)にする設計があります。売り手側もリスクを負う代わりに、リスク顕在化時の買い手側の損失を分担する仕組みになります。

引継ぎ期間中の前経営者関与を契約化

売り手側の経営者が、クロージング後一定期間(半年〜2年)、顧問やアドバイザーとして関与し続ける契約を結びます。キーパーソンとの関係性の引継ぎや、顧客とのリレーション維持に貢献することで、買い手側の不安を軽減します。報酬条件を含めて慎重に設計します。

表明保証保険でリスク移転

近年広がりつつあるM&A保険(表明保証保険)では、一定条件下でキーパーソン退職リスクの一部をカバーできる商品もあります。すべてのケースに適用できるわけではありませんが、保険ブローカーへの相談で選択肢を広げられます。

売却以外の選択肢を比較検討する

キーパーソンへのMBOで承継

キーパーソン自身が事業を引き継ぐMBO(マネジメント・バイアウト)は、属人化の問題を構造的に解決します。第三者承継より売却対価は抑え目になりますが、確実性とスムーズな引継ぎという点では優位です。後継者候補としての適性があるキーパーソンがいる場合、最も合理的な選択肢になり得ます。

後継者育成を完了させてから売却

急ぐ理由がなければ、まず後継者育成と属人化解消を3〜5年かけて進め、組織として安定してから売却を検討する選択もあります。事業価値が「キーパーソン1人」ではなく「組織全体」に分散している状態を作れば、買い手の評価は大きく上がります。

事業承継ファンドの活用

地域金融機関系や独立系の事業承継ファンドは、キーパーソンの継続を前提とした柔軟な投資設計が可能です。事業会社への売却に比べてバリュエーションは抑え目ですが、人材保護の観点では選択肢になり得ます。

専門家に相談すべきタイミング

キーパーソンが3名以下で事業の8割が回っている、特定の技術者の引退が見えている、トップ営業に転職オファーが来ているなどの状況に該当する場合、本格的なM&A検討の前に必ず複数の専門家にセカンドオピニオンを求めることをおすすめします。

M&Aアドバイザーはバリュエーションへの影響を試算でき、人事コンサルタントはリテンション施策を設計でき、弁護士はSPA上の人材関連条項を整理できます。初期段階から人材リスクを織り込んだ検討を進めることが、結果的に売却価格と確実性の両方を高めます。

よくある質問

Q1. キーパーソンには売却計画を伝えるべき?

原則として基本合意(LOI)締結後、NDA下で個別に伝える設計が一般的です。早すぎると情報漏れや不安拡大のリスクがあり、遅すぎると当人の離脱対応の時間が取れません。M&Aアドバイザーと事前にタイミングを詰めておきます。

Q2. リテンションボーナスの相場はいくら?

年収の30〜50%程度を、2〜3年の勤続条件で分割支給する設計が中央値とされます。キーパーソンの重要度と買い手側の事業計画への影響度に応じて変動します。買い手側が原資を負担する設計が一般的です。

Q3. 退職予定を隠して売却するのは問題?

表明保証違反となるリスクが高く、クロージング後に損害賠償請求の対象となる可能性があります。売り手側が把握している重要事実は、SPA上の表明保証範囲で適切に開示するか、別紙で例外として明記することが推奨されます。

Q4. キーパーソンが残ると言っても安心できる?

口約束だけでは安心材料になりません。リテンションボーナス契約、雇用契約の継続、役職・待遇の維持条項など、書面で担保することが重要です。書面化を拒否される場合、本人のコミットメントが弱い可能性を考慮します。

まとめ

キーパーソン退職予定時のM&Aは、事業価値の毀損、バリュエーション減額、組織動揺の連鎖、表明保証違反リスク、買い手不在という5つの構造的問題を抱えます。リテンションボーナスや待遇維持の書面化など対策はあるものの、根本的には属人化解消と後継者育成を売却前に進めることが、最も確実な対応策となります。

「今すぐ売却して減額を受け入れる」「2〜3年かけて組織化してから売却する」「キーパーソンへMBO」「事業承継ファンド活用」など、複数の選択肢を比較したうえで、経営者ご自身が納得できる方法を選ぶことが大切です。

個別の状況に応じた具体的なアドバイスは、必ずM&Aアドバイザー・人事コンサルタント・弁護士などの専門家にご相談ください。

コメント