M&Aで買収した後、数年経って「のれん減損損失」を計上するニュースは決して珍しくありません。上場企業が数百億円ののれんを一括減損するケースから、中小企業でも数千万円〜数億円の減損で業績が大きく悪化するケースまで、規模を問わず発生します。買収時には魅力的に見えた「のれん」が、なぜ後年大きな損失に変わるのか、その構造を理解することがM&A判断の重要な軸となります。

本記事では、のれん減損が起きる構造的要因、減損リスクを抑えるための判断ステップ、売り手側から見たのれん高評価の交渉ポイント、そして会計処理の基本を中立的に整理します。M&Aを検討する経営者・財務担当者・投資判断する役員の方に、「のれん」を冷静に評価するための判断材料を提供します。

のれんとは?M&Aで重要視される理由

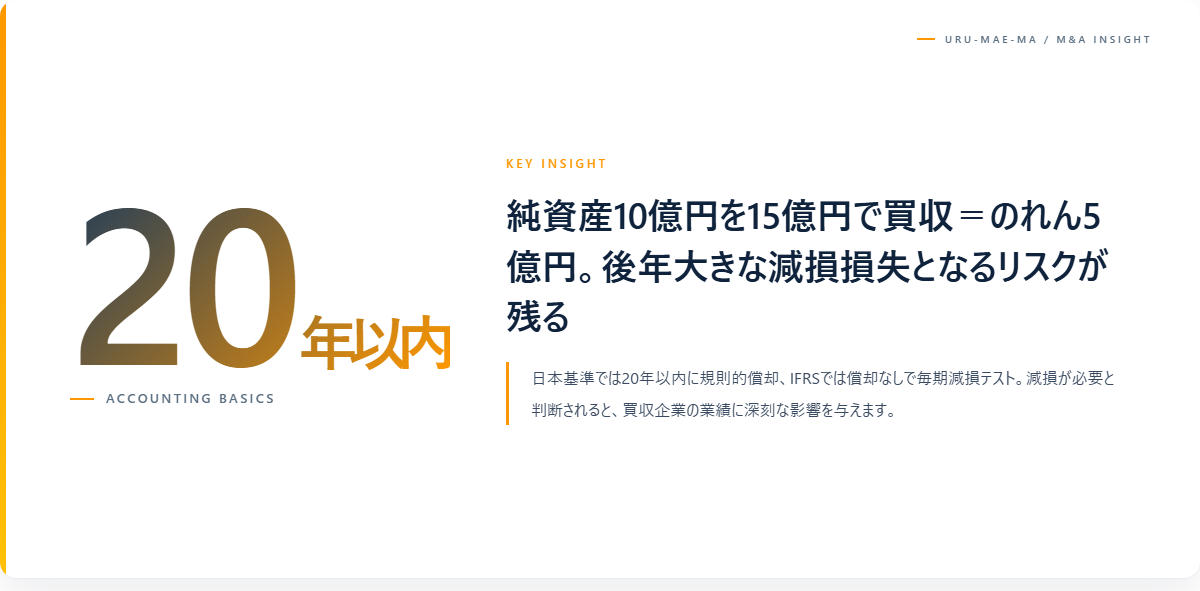

のれん(Goodwill)とは、買収価格が買収対象企業の純資産(時価評価後)を上回る場合の差額を指します。例えば純資産10億円の会社を15億円で買収した場合、差額の5億円がのれんとして計上されます。これは「ブランド力」「顧客基盤」「人材力」「ノウハウ」など、貸借対照表に表れない無形の価値への対価です。

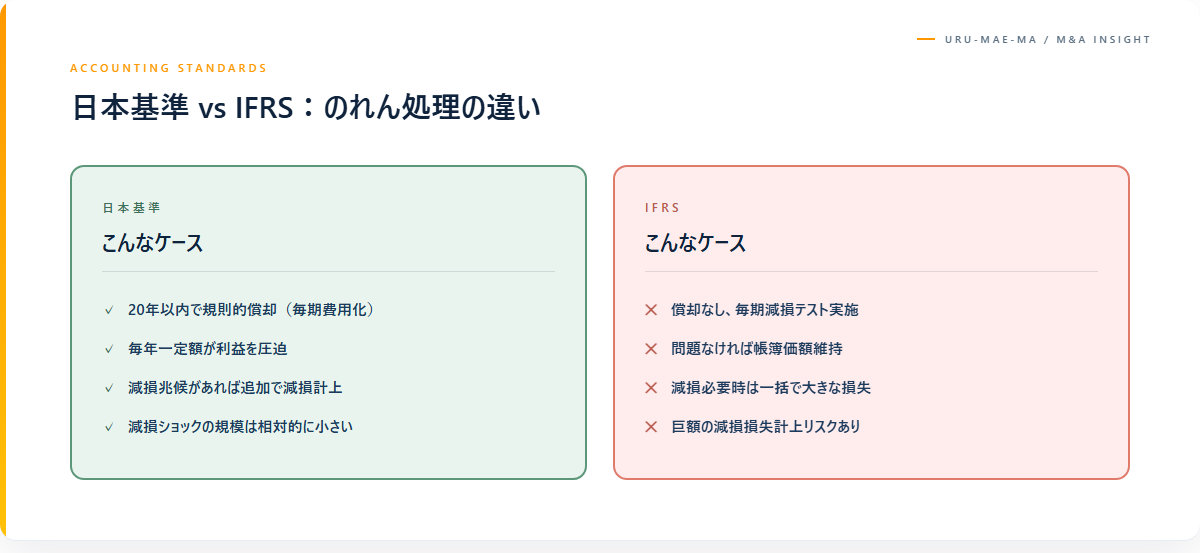

のれんは買収後、日本基準では20年以内で規則的に償却(毎期費用化)し、IFRS(国際財務報告基準)では償却せず代わりに毎期減損テストを行います。減損が必要と判断された場合、一括で大きな損失を計上することになり、買収企業の業績に深刻な影響を与える可能性があります。

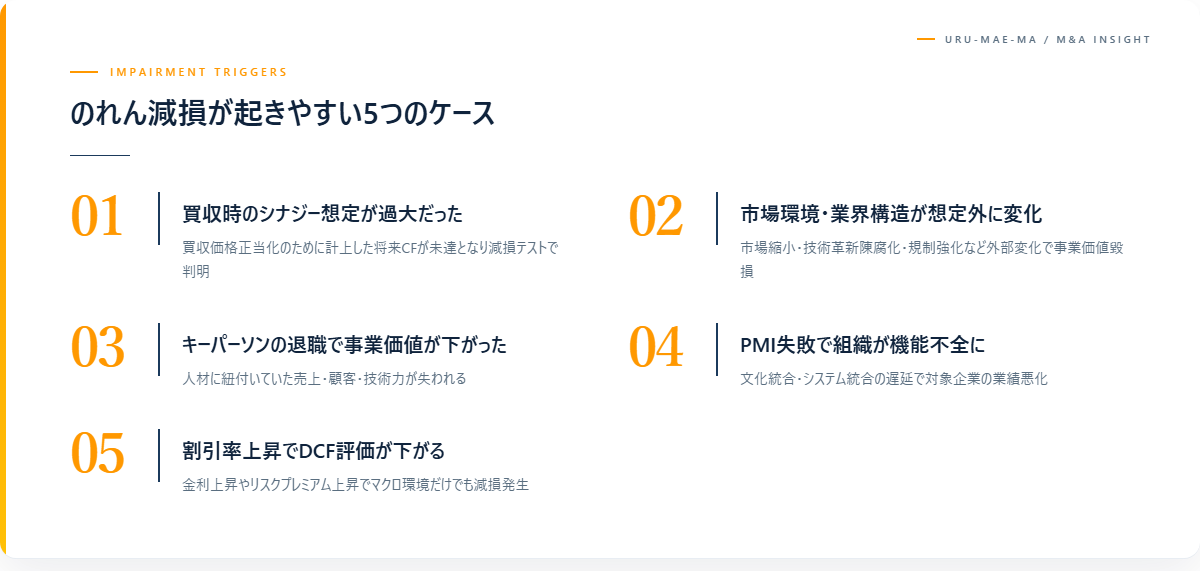

のれん減損が起きやすい5つのケース

買収時のシナジー想定が過大だった

のれん減損の最大要因は、買収時に想定したシナジーが実現しないケースです。「両社の顧客にクロスセル」「コスト統合で利益増」など、買収価格を正当化するために計上した将来キャッシュフローが、PMI実行段階で達成されないと、減損テストで「回収可能価額が帳簿価額を下回る」状態となり、減損損失を計上することになります。

市場環境・業界構造が想定外に変化した

買収後に市場縮小、技術革新による陳腐化、規制強化など、想定していなかった外部環境変化が起きると、買収先の事業価値が毀損します。コロナ禍での旅行業・飲食業の事例や、デジタル化による紙媒体出版業の事例など、業界構造の急変による減損は近年増加傾向にあります。

キーパーソンの退職で事業価値が下がった

買収先のキーパーソン(経営者・トップ営業・技術者など)が退職し、それに紐付いていた売上・顧客・技術力が失われると、事業価値が下落します。買収時に「人材」の価値分として上乗せした金額が、人材流出によって正当化できなくなり、減損損失となります。

PMI失敗で組織が機能不全になった

PMI(統合後マネジメント)が機能せず、現場の混乱が長期化すると、対象企業の業績が悪化します。文化統合の失敗、システム統合の遅延、人事制度衝突など、複数要因が絡む組織機能不全により、買収時の事業計画が大幅に未達となり、減損トリガーとなります。

割引率上昇でDCF評価が下がる

会計上の減損テストでは、将来キャッシュフローを割引率で現在価値に直したDCF評価を使います。金利上昇や対象事業のリスクプレミアム上昇により割引率が上がると、同じキャッシュフロー想定でもDCF評価額は下がります。マクロ環境変化だけでも減損が発生し得る点に注意が必要です。

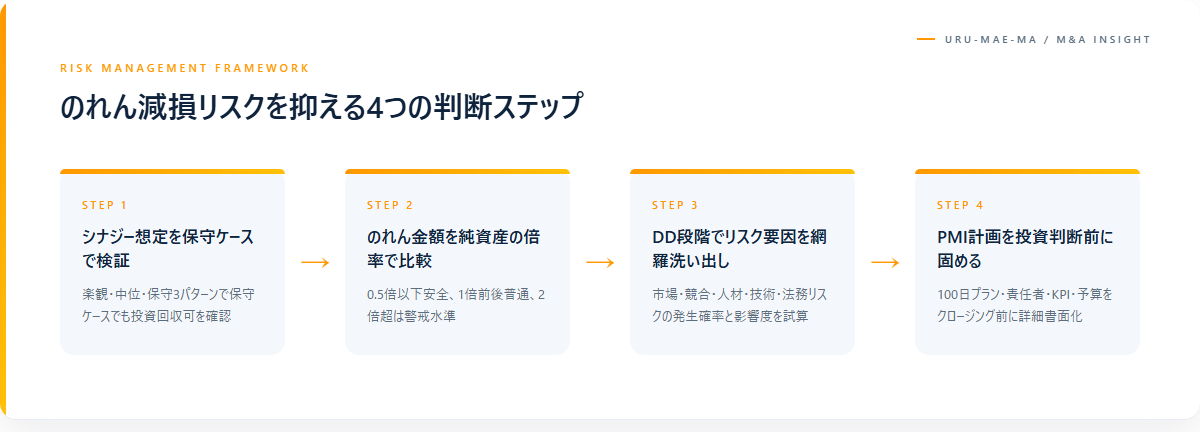

のれん減損リスクを抑えるための4つの判断ステップ

シナジー想定を保守ケースで検証

買収判断時に、シナジー想定を「楽観・中位・保守」3パターンで作成し、保守ケースでも投資回収できるかを検証します。楽観ケースでしか正当化できない案件は、減損リスクが構造的に組み込まれた案件です。保守ケースで成立しない場合、買収価格の見直しか、見送りを検討します。

のれん金額を純資産の倍率で比較

のれん金額が対象企業の純資産の何倍にあたるかを確認します。一般的に、のれんが純資産の0.5倍以下なら安全圏、1倍前後は普通、2倍超は警戒水準とされます。倍率が高いほど、何らかのトラブルで減損が発生したときの損失額が大きくなります。

DD段階でリスク要因を網羅的に洗い出し

市場リスク、競合リスク、人材リスク、技術リスク、法務リスクなど、減損トリガーとなり得る要因をDD段階で網羅的に洗い出し、それぞれの発生確率と影響度を試算します。重要リスクが多い案件は、買収価格を下げるか、リスクヘッジ条項(アーンアウト等)で対応します。

PMI計画を投資判断前に固める

クロージング後の100日プラン、責任者、KPI、予算を投資判断前に固めておきます。PMI実行体制が曖昧な案件ほど、減損リスクが高まります。クロージング前に詳細計画を書面化できる案件のみを進めることで、減損リスクは大幅に下がります。

売り手側から見るのれん高評価の交渉ポイント

無形資産を可視化して提示する

売り手側は、貸借対照表に表れない無形価値を可視化して買い手に提示することで、のれん部分の評価を高められます。顧客リストの分析、ブランド認知度の調査結果、業界内ポジションの説明、特許・ノウハウの整理など、買い手が説得力ある資料として使える素材を整えることが、バリュエーション向上の鍵です。

複数の買い手候補から競争を生む

1社単独の交渉では買い手主導で価格が決まりますが、複数候補による競争入札の形にすれば、買い手間でのれん部分の評価が引き上がる可能性があります。M&Aアドバイザーを通じて、シナジーを高く評価できる買い手を複数見つけることが重要です。

シナジー実現可能性を売り手側でも試算

買い手側だけにシナジー試算を任せず、売り手側でも自社にとっての具体的なシナジーを試算して提示します。実現スケジュール、必要なリソース、達成条件を明確に示すことで、買い手の納得感が高まり、のれん部分の評価が向上します。

のれん償却と減損損失の違い

日本基準:20年以内の規則的償却

日本会計基準では、のれんを買収時から20年以内に規則的に費用化(償却)します。5億円ののれんを10年で償却すれば、毎年5,000万円の費用となり、利益を圧迫します。償却期間が短いほど毎期の負担が大きく、長いほど減損リスクが累積する構造です。

IFRS:償却なし、減損テスト毎期実施

国際財務報告基準(IFRS)では、のれんは償却せず、毎期減損テストを実施します。問題なければ帳簿価額のまま、減損が必要なら一括で大きな損失を計上します。上場企業がIFRS適用後にのれん減損で巨額損失を計上するケースは、この会計処理の特徴です。

中小企業会計指針:簡便な償却

中小企業向けの会計指針では、のれんを5〜20年で償却する簡便な処理が認められています。減損テストは日本基準と同様で、減損兆候があれば実施する設計です。中小企業のM&Aでは償却期間の選択が業績への影響を左右するため、税理士と相談の上で決定します。

専門家活用のポイント

のれん評価と減損リスク分析は、M&Aアドバイザー単独ではカバーしきれない領域です。会計士は会計処理と減損トリガーの整理、税理士は税務上の影響分析、財務コンサルタントはバリュエーション・DCFの精度向上を担います。買収判断前に、これら専門家との連携体制を整えることが推奨されます。

特に「のれんが純資産の1倍以上」「シナジー込みで投資正当化」「PMI体制が未確定」のいずれかに該当する案件は、必ず会計士・税理士のセカンドオピニオンを取ることが、後の減損ショックを回避する鍵となります。

よくある質問

Q1. のれん減損は経営責任問題になりますか?

金額規模と発生から年数によります。買収から短期間(1〜2年)の大規模減損は、買収判断の妥当性を問われやすく、株主代表訴訟のリスクもあります。判断時の根拠資料を文書化しておくことが、経営陣の説明責任にも有効です。

Q2. のれんが小さい方が良いM&Aですか?

必ずしもそうではありません。のれんが小さい=無形価値が低いとも解釈できます。重要なのは、のれん金額が「将来回収可能なシナジーや無形価値」と整合しているかどうかです。のれんゼロでも回収できない案件もあれば、のれんが大きくても回収可能な案件もあります。

Q3. 減損は税務上のメリットがある?

会計上の減損損失は税務上の損金として扱える場合がありますが、自社の処理方法・税務調整によって異なります。減損計上のタイミングは税務インパクトも含めて慎重に判断する必要があり、税理士との事前相談が必須です。

Q4. 減損を避けるためにシナジー想定を下げて買収すべき?

そうではなく、シナジー込みで正当化できる買収価格の上限を見極めることが本質です。シナジー想定を保守的にした結果、買収価格を下げる必要があるなら、それが正しい交渉ポジションです。低めの買収価格で合意できれば、減損リスクは構造的に下がります。

まとめ

のれん減損は、過大なシナジー想定、市場変化、キーパーソン退職、PMI失敗、割引率上昇という5つの構造的要因で発生します。リスクを抑えるには、保守ケースでの正当性確認、純資産倍率での評価、DD段階のリスク網羅、PMI計画の事前固めという4つの判断ステップが有効です。

「のれんが大きい買収は危険」と単純化するのではなく、「想定シナジーの実現可能性」と「のれん金額」のバランスを冷静に評価することが、後悔しないM&A判断の出発点となります。

具体的な評価と判断は、必ず会計士・税理士・M&Aアドバイザーなど複数の専門家にご相談ください。

コメント