「これからは異業種に進出して新しい収益源を作りたい」——成長戦略としての異業種M&Aは、多くの経営者にとって魅力的な選択肢です。しかし統計上、異業種M&Aの成功率は同業種M&Aより明確に低く、PMI(統合後マネジメント)の難易度も大幅に上がります。文化の違い、業界知識の不足、シナジー想定のズレが、想定外の失敗を招きやすい構造的要因となります。

本記事では、異業種M&Aで失敗する5つの典型パターン、文化不一致を見抜くための判断基準、それでも進める場合の対策、そして同業種・隣接業種という代替策を中立的に整理します。「業種を広げたい」という戦略意図と「実現可能性」を冷静に切り分けるための判断材料として、ご活用ください。

異業種M&Aとは?魅力とリスクの基本

異業種M&Aとは、買い手企業の主要事業領域とは異なる業界の企業を買収することを指します。例えば製造業がIT企業を買収する、卸売業が小売業を買収する、サービス業が製造業を買収するなどが典型です。新規市場参入、収益源の多様化、業界横断シナジーの追求などが主な動機となります。

魅力的な戦略である一方、買い手側に対象業界の知識・人材・ネットワークが不足するため、PMIの難易度は同業種M&Aの数倍に跳ね上がります。海外コンサル会社の調査でも、異業種M&Aの失敗率は同業種より20〜30%高いとされています。買い手・売り手双方が、構造的なリスクを理解した上で進める必要があります。

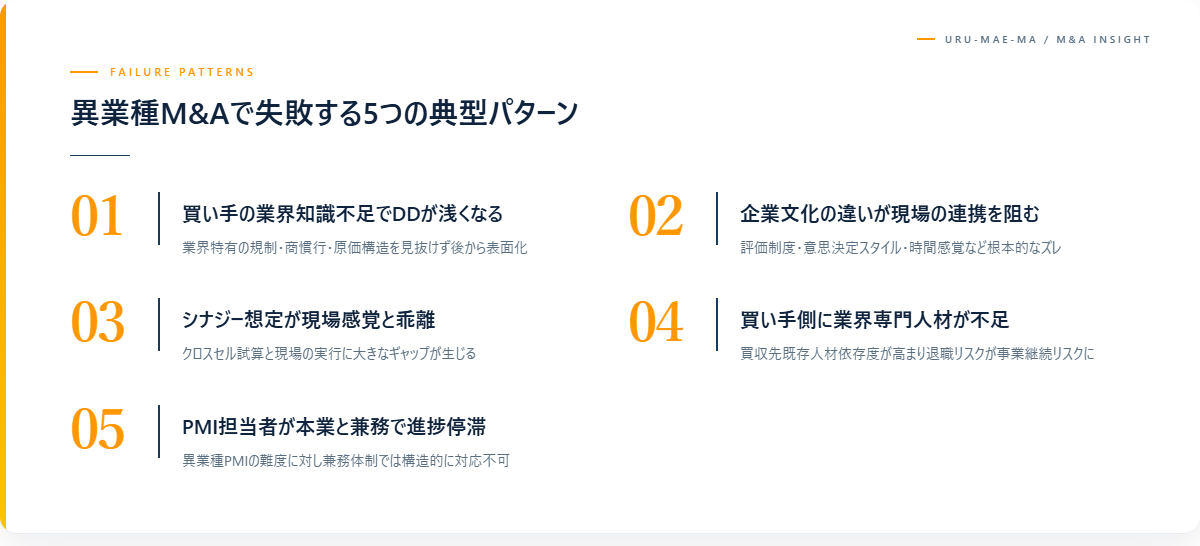

異業種M&Aで失敗する5つの典型パターン

買い手の業界知識不足でDDが浅くなる

異業種の場合、買い手側にその業界の常識や商慣行に関する知識が不足しており、DDで本質的なリスクを見抜けないことがあります。業界特有の規制、取引慣行、原価構造、季節要因など、業界外からは見えにくい論点が後から表面化し、買収後のシナリオ崩れの原因となります。

企業文化の違いが現場の連携を阻む

業種が違えば、評価制度、意思決定スタイル、コミュニケーション方法、勤務時間の慣習まで大きく異なります。「製造業の長期視点」と「IT業界のスピード感」、「卸売業の安定志向」と「小売業の数値主義」など、根本的な価値観のズレが現場の連携を阻みます。トップ同士の意気投合だけでは解決しません。

シナジー想定が現場感覚と乖離する

「両社の顧客にお互いの商品を売れる」というクロスセル想定が、現場では機能しないケースが多発します。営業組織の評価制度の違い、商材への熟練度の不足、顧客ニーズのミスマッチが、机上のシナジー試算と現場の実行に大きなギャップを生みます。異業種ほどこのギャップは大きくなります。

買い手側に業界専門人材が不足

異業種の事業を運営するには、対象業界の専門人材が必要ですが、買い手側にいないことが大半です。買収先の既存人材に頼るしかなく、結果としてキーパーソン依存度が高まり、退職リスクが事業継続リスクに直結します。専門人材を外部から採用する選択肢もありますが、時間とコストがかかります。

PMI担当者が本業と兼務で進捗が止まる

異業種PMIは難易度が高いにもかかわらず、買い手側に専任のPMI責任者を置かないケースが少なくありません。本業を持つ役員が片手間で進めるため、進捗が滞り、対象企業も統合方針が不明確なまま組織が漂流します。結果として「買収はしたが、何も変わらない」状態が続きます。

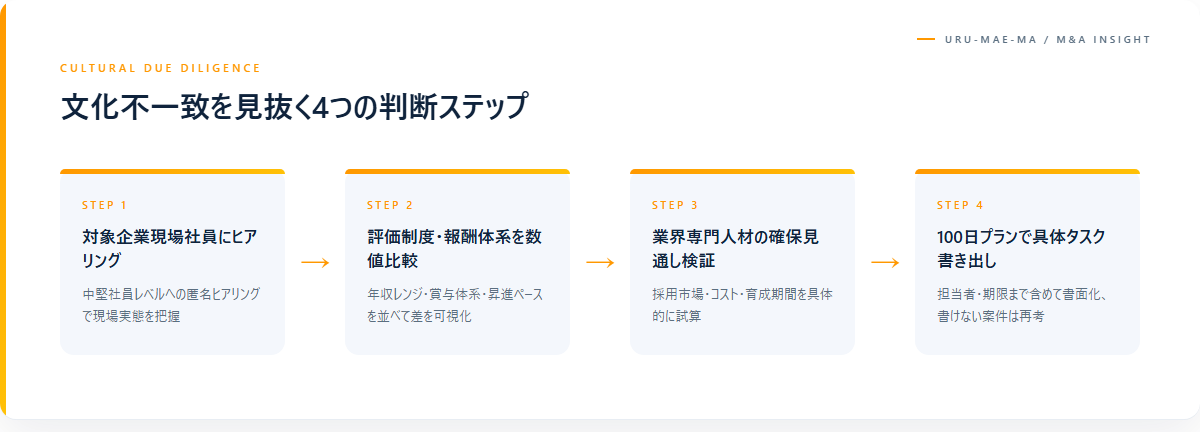

文化不一致を見抜くための4つの判断ステップ

DD段階で対象企業の現場社員にヒアリング

経営層のヒアリングだけでなく、現場の中堅社員レベルへの匿名ヒアリングを実施します。「うちの会社の意思決定はどう進むか」「困った時にどう動くか」など、現場の実態を引き出します。経営者の説明と現場の実感にズレがある場合、文化統合の難度が高い兆候です。

評価制度と報酬体系の差を数値で比較

両社の評価制度、年収レンジ、賞与体系、昇進ペースなどを数値で並べて比較します。差が大きい場合、統合時にどちらかに合わせる必要があり、合わせられない側の不満や退職が発生します。年収格差20%超や評価軸が真逆の場合、統合の難度は跳ね上がります。

業界専門人材の確保見通しを事前検証

クロージング前に、対象業界の専門人材を新規採用または出向で確保できる見通しを立てます。「採用市場にいるか」「コストはいくらか」「育成にどれくらい時間がかかるか」を具体的に試算し、現実的でない場合はクロージング自体を再考します。

100日プランで具体的タスクを書き出す

クロージング後最初の100日で実行すべきタスクを、担当者・期限まで含めて書面化します。「曖昧な方針」しか書けない場合、PMI実行段階で必ず混乱します。100日プランを書ける程度に具体化できる案件のみ、進める判断をします。

それでも異業種M&Aを進める場合の対策

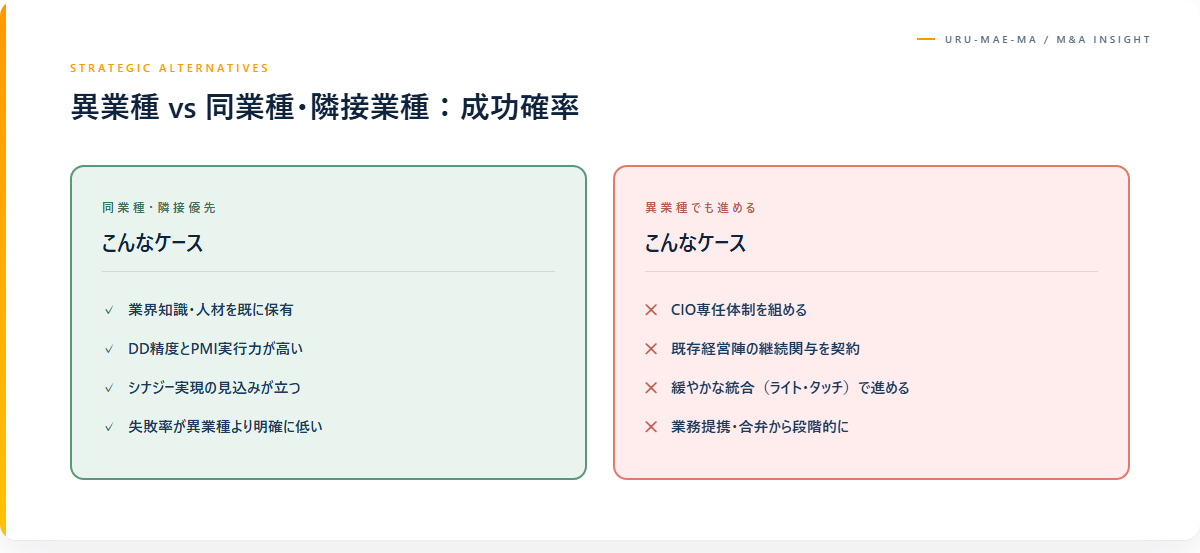

専任のPMI責任者(CIO)を社内外から確保

クロージング前に、PMI責任者を社内で内定するか、外部から採用します。本業との兼務ではなく、最初の1〜2年は専任体制を組みます。可能であれば対象業界の経験者を採用することで、現場との橋渡し役を担えます。

既存経営陣の継続関与を契約で担保

売り手側の経営者・主要役員に、クロージング後一定期間(2〜3年)の継続関与を契約で求めます。業界知識の引継ぎ、キーパーソンとの関係維持、外部関係者への顔つなぎなど、PMIに不可欠な役割を担ってもらいます。報酬条件とコミット内容を書面化することが重要です。

統合は緩やかに進める「ライト・タッチ」設計

異業種M&Aでは、急いで両社を統合せず、しばらくは独立した経営体制で運営する「ライト・タッチ」設計が推奨される場合があります。現場の混乱を最小化しながら、徐々に共通プラットフォーム(経理・人事・IT等)の統合を進めます。シナジー実現には時間がかかりますが、失敗リスクは大幅に下がります。

同業種・隣接業種という代替策の比較

同業種M&Aは確実性が高い

同業種M&Aは、業界知識・専門人材・取引慣行を買い手が既に持っているため、DD精度もPMI実行力も高くなります。失敗率は異業種より明確に低く、シナジー実現の見込みも立ちやすいです。市場拡大の戦略意図が同じなら、まず同業種M&Aを優先検討する価値があります。

隣接業種は中間的な選択肢

顧客層が重なる、サプライチェーンが繋がる、技術基盤が近いなど、何らかの接点がある「隣接業種」は、完全な異業種より統合難度が下がります。新規事業領域に進出したいが文化的・人材的なリスクは抑えたい場合、隣接業種から検討することが現実的です。

業務提携・合弁から始める

異業種への興味があるが本格的なM&Aには踏み切れない場合、業務提携や合弁会社設立から始める選択肢もあります。リスクを限定しながら、対象業界の知見・人材・顧客にアクセスでき、後から本格買収するかどうかを判断する材料が集まります。

専門家活用のポイント

異業種M&Aの評価には、対象業界に詳しい専門家の関与が不可欠です。M&Aアドバイザー単独ではカバーしきれないため、対象業界の戦略コンサルタント、業界経験豊富な独立系アドバイザー、人事コンサルタントなど、複数の専門家を組み合わせます。

特にDD段階の業界専門ヒアリングと、PMI 100日プラン策定の2つは、外部専門家の関与の有無で結果が大きく変わるフェーズです。費用を惜しまず、この2点には予算を投入することが、最終的なリターンに直結します。

よくある質問

Q1. 異業種M&Aの成功率はどれくらい?

研究機関や調査会社により幅がありますが、同業種より20〜30%程度低い成功率とされることが多いです。「成功」の定義により数値は変動するため、自社の判断軸(売却対価回収・シナジー目標達成等)に合わせた評価が必要です。

Q2. 文化統合に何年かかる?

業種差の度合いにもよりますが、完全な文化統合には5〜10年以上かかるという調査結果があります。3年で見える成果を求めるのは現実的ではなく、長期視点での投資判断が必要です。

Q3. 売り手から見ると異業種M&Aは有利?

業界相場より高いバリュエーションが提示される可能性がありますが、PMI失敗で事業価値が毀損するリスクも高くなります。アーンアウト条項やキーパーソン待遇など、契約条件で売り手側のリスクをコントロールする設計が重要です。

Q4. 「総合商社」「ベンチャー投資型」は別物?

はい。総合商社やCVC(コーポレートベンチャーキャピタル)のように、異業種投資を組織能力として持つ企業の場合、本記事のリスク評価とは異なります。ただし一般事業会社が異業種M&Aを行う場合は、本記事の論点が直接当てはまります。

まとめ

異業種M&Aは、業界知識不足のDD・文化不一致・シナジー想定ズレ・専門人材不足・PMI兼務という5つの構造的問題で失敗しやすい領域です。判断ステップ(現場ヒアリング・評価制度比較・専門人材確保見通し・100日プラン書面化)を経て、それでも実行できる案件のみ進める規律が、後悔しないM&Aの出発点です。

「異業種に挑戦したい」という戦略意図が強くても、まず同業種・隣接業種・業務提携など、リスクの低い選択肢から検討する価値があります。複数の選択肢を比較したうえで、経営者ご自身が納得できる方法を選ぶことが大切です。

個別の案件評価は、必ず複数の専門家(M&Aアドバイザー・戦略コンサルタント・業界経験者)にご相談ください。

コメント