会社売却を検討している経営者にとって、「金融機関からの借入に対する経営者保証が外れるかどうか」は、M&A成立後の人生を大きく左右する重大事項です。売却金額に納得していても、経営者保証が残ったままでは、退任後に会社が返済不能に陥った場合、個人資産で弁済を求められる可能性があります。

本記事では、経営者保証が外れないM&Aで売り手が背負うリスク、保証を外すための交渉ポイント、見送るべき判断基準、専門家活用の手順までを中立的に整理します。「売る前に知っておくべきこと」として、後悔しない意思決定の判断材料にしていただければと思います。

経営者保証とは?M&Aで残るとどうなるか

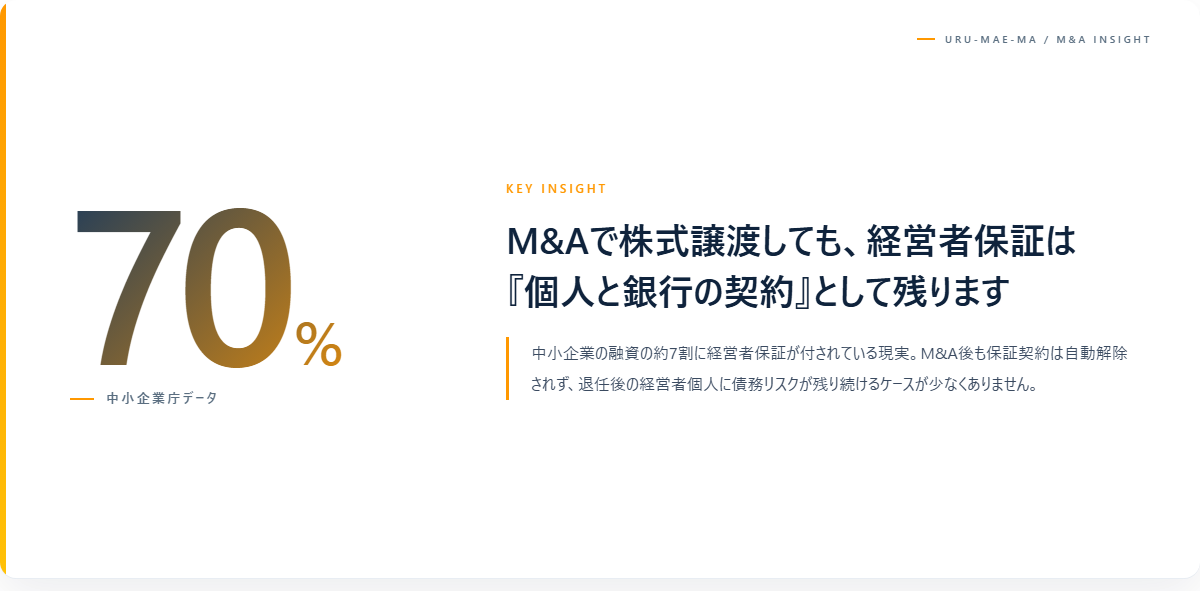

経営者保証とは、中小企業が金融機関から融資を受ける際に、経営者個人が連帯保証人として会社の債務を保証する制度です。会社が返済不能になった場合、経営者個人の資産(自宅・預金・有価証券など)から弁済を求められます。中小企業庁の調査では、中小企業の融資の約7割に経営者保証が付されているとされています。

M&Aで株式譲渡が成立しても、金融機関との保証契約は経営者個人と銀行の間の契約であり、自動的には解除されません。買い手が新たに保証人となるか、金融機関が解除に同意しない限り、売却後も売り手個人に保証責任が残り続けるケースがあります。

経営者保証が外れない場合M&Aをやめた方がいい5つの理由

退任後も債務リスクを抱え続ける

経営権を手放した後も、会社の経営状況によっては個人保証が発動します。買い手のPMI失敗や経営悪化は、売り手側がコントロールできない領域でありながら、債務リスクだけが残るという不均衡な状態に置かれます。

個人資産が長期間凍結される

保証が外れない限り、退職金や売却対価で得た現金、自宅などを自由に処分しにくい状況が続きます。住宅ローンの借り換えや、第二の人生のための投資・起業計画にも影響が及ぶ可能性があります。

家族や相続にも影響が及ぶ

経営者保証は相続対象となります。万が一の場合、配偶者や子に保証債務が引き継がれ、本来の相続計画とは大きく異なる結果になることがあります。事業承継のつもりが、負債承継になってしまうリスクが残ります。

買い手の経営判断に介入できない

株主・代表権を譲り渡した後は、買い手の経営方針に口を出す立場ではなくなります。にもかかわらず保証だけ残ると、買い手の意思決定により売り手の個人資産が危険にさらされる、いわゆる「責任と権限が分離した」状態が続きます。

精神的負担が想定以上に大きい

退任後に会社の業績を心配し続けるストレスは、当事者の予想を超えるケースが少なくありません。経営から離れたつもりが、債務リスクが残るために常に会社の動向を気にせざるを得ない状況になります。

経営者保証を外すための交渉ポイント

基本契約書に保証解除を条件として明記

株式譲渡契約書(SPA)の前提条件(クロージングコンディション)として、「金融機関との保証解除合意の取得」を明記することが第一歩です。条件未達なら取引不成立とする条項を入れることで、保証が外れないままの強制クロージングを防げます。

金融機関との三者面談を早期に設定

売り手・買い手・金融機関の三者面談を、DD(デューデリジェンス)と並行して進めることが推奨されます。金融機関は買い手の信用力、財務基盤、事業計画を審査します。早期に対話を始めれば、保証解除可否の見通しが立ち、判断材料が揃います。

買い手の連帯保証への切替を交渉

多くの場合、金融機関は売り手の保証を外す代わりに、買い手側の経営者または法人による連帯保証を求めます。買い手側が個人保証を引き受けるか、買い手企業による法人保証で対応できるかを事前に協議します。

経営者保証ガイドラインの活用

2014年に施行された「経営者保証に関するガイドライン」では、一定の条件下で保証解除を金融機関に求められる枠組みが整備されています。財務状況の透明性、法人と個人の資産分離、返済能力の安定性などを示すことで、解除に向けた建設的な対話が可能になります。

経営者保証付きでも進める場合の対策チェックリスト

表明保証保険への加入を検討する

近年広がりつつあるM&A保険(表明保証保険)の一部商品では、特定の状況での保証リスクをカバーできる可能性があります。すべてのケースに適用できるわけではありませんが、選択肢として保険ブローカーへの相談が考えられます。

段階的な保証解除スケジュールを設計

クロージング時点で全保証解除が難しい場合、「1年後に再協議」「業績改善条件達成で解除」など、段階的な解除スケジュールをSPA別紙に組み込む方法があります。買い手のPMI進捗と連動させることがポイントです。

エスクロー口座で原資を確保する

売却対価の一部をエスクロー口座(第三者預託)に一定期間留保することで、万が一保証が発動した際の弁済原資を確保する設計が考えられます。買い手側にも同様のリスク分担をしてもらう交渉が重要です。

買い手の財務体力を入念に確認

保証が残るリスクを受け入れる場合、買い手企業の自己資本比率、有利子負債残高、過去5年の損益推移などを通常以上に綿密に精査することが重要です。買い手の経営が安定していれば、保証発動リスクは相対的に低くなります。

弁護士・税理士による継続支援契約

退任後も保証関連の状況をモニタリングしてもらう契約を、M&Aアドバイザーや顧問弁護士と結んでおく方法があります。買い手側の動きが見えにくくなる退任後だからこそ、専門家のチェック体制が判断材料になります。

売却を見送るべきケースと代替策

買い手の財務基盤が極端に弱い

買い手の自己資本比率が低く、保証が発動する可能性が無視できない水準の場合、経営者保証付きでの売却は避ける判断が現実的です。別の買い手候補を探すか、売却そのものを見送る選択肢を検討します。

金融機関が解除に明確に否定的

主要取引銀行が保証解除に明確な反対姿勢を示している場合、無理に進めるよりも、財務体質改善後に再度M&Aを検討する方が安全です。1〜3年かけて借入残高を圧縮してから売却することで、解除可能性が高まるケースもあります。

事業承継ファンドや親族内承継を再検討

第三者へのM&A以外にも、事業承継ファンドの活用、MBO(経営陣による買収)、親族内承継など、保証構造が異なる選択肢が存在します。それぞれメリット・デメリットが異なるため、複数の選択肢を比較検討することが推奨されます。

廃業・清算という選択肢

事業価値が低下していて買い手が見つかりにくく、保証だけが残る構造の場合、計画的な廃業・清算で債務を整理する選択肢もあります。中小企業活性化協議会など公的支援機関の活用も視野に入れた検討が考えられます。

タイミングをずらして再アプローチ

市場環境や業界動向が変われば、買い手の信用力や金融機関の姿勢も変化します。今すぐ売却するのではなく、2〜3年単位で財務改善・収益体質強化を進め、保証解除しやすい状態を作ってから再度検討する方法もあります。

専門家に相談すべきタイミング

経営者保証の問題は、金融法務・税務・M&A実務が複雑に絡むため、経営者単独での判断はリスクが高い領域です。基本合意の段階に進む前に、M&Aアドバイザー、弁護士、税理士、金融機関の融資担当者の4者と並行してコミュニケーションを始めることが推奨されます。

特に「保証解除の見通しが立たない」「買い手の財務状況に疑問がある」「契約条項の意味が理解しきれない」と感じた段階で、必ず独立した第三者の専門家にセカンドオピニオンを求めることをおすすめします。

よくある質問

Q1. 株式譲渡なら自動的に保証は外れますか?

外れません。経営者保証は経営者個人と金融機関の間の契約であり、株主変更とは別の手続きが必要です。金融機関との個別合意による解除手続きを取らない限り、保証は残り続けます。

Q2. 仲介会社は保証解除も支援してくれますか?

仲介会社の関与範囲はサービス内容によります。マッチングのみの場合と、金融機関交渉まで含む場合があります。契約前に「保証解除交渉の範囲」を明確に確認することが重要です。

Q3. 保証が外れない場合、売却対価は上がりますか?

一般的に、売り手が継続して保証リスクを負う場合、その対価としての売却価格上乗せを交渉する余地があります。ただし買い手側の評価基準次第であり、必ず上乗せされるとは限らない点に注意が必要です。

Q4. 経営者保証ガイドラインを使えば必ず外せますか?

ガイドラインは「金融機関との対話の枠組み」であり、解除を保証する制度ではありません。財務状況や買い手の信用力など、複合的な要素で判断されます。専門家のサポート下で建設的な対話を進めることが現実的です。

まとめ

経営者保証が外れないM&Aは、退任後も債務リスク・個人資産凍結・家族への影響・買い手介入不可・精神的負担という5つの重大なリスクを残します。売却金額の交渉以前に、まず「保証が外れるか」を確認することが、後悔しない意思決定の出発点です。

保証解除の見通しが立たない場合、無理にM&Aを進めるのではなく、財務改善後の再検討、別の承継スキーム、廃業・清算など、複数の選択肢を比較検討することが推奨されます。当サイトは特定の手段を推奨するものではなく、経営者ご自身が冷静に判断するための情報提供を目的としています。

個別の状況についての具体的なアドバイスは、必ずM&Aアドバイザー、弁護士、税理士、金融機関などの専門家にご相談ください。

コメント