M&Aによる事業拡大や個人での会社買収を検討している方の中には、「本当にM&Aを進めて大丈夫だろうか」と不安を感じている方も多いのではないでしょうか。実際、M&Aの成功率は決して高くなく、その失敗原因の多くが「情報不足」に起因しています。

本記事では、M&Aをやめた方がいいケースや、情報不足によって起こりうるリスク、そして失敗を避けるために押さえておくべきポイントを詳しく解説します。個人M&Aやスモールm&Aを検討しているサラリーマンの方から、中小企業の経営者まで、M&Aに関わるすべての方に役立つ内容となっています。

M&Aの成功率と失敗の実態

M&Aは企業の成長戦略として有効な手段である一方、成功率は必ずしも高くありません。まずはM&Aの実態を把握することが、適切な判断を下す第一歩となります。

M&Aの成功率はどのくらいか

M&Aの成功率について、さまざまな調査機関がデータを公表しています。一般的に言われているのは、M&Aの成功率は3割から5割程度という数字です。つまり、半数以上のM&Aが当初の期待通りの成果を上げられていない計算になります。

特に海外企業の買収においては、さらに成功率が低下する傾向にあります。日本企業による海外M&Aでは、文化の違いやコミュニケーションの問題から、想定外のトラブルが発生しやすいためです。

成功の定義も企業によって異なりますが、「買収後3年以内に投資回収の目途が立たない」「シナジー効果が発揮されない」「買収した事業の業績が悪化する」といった状況は、M&A失敗と見なされることが多いでしょう。

なぜM&Aは失敗するのか

M&A失敗の原因は多岐にわたりますが、大きく分けると以下のような要因が挙げられます。

デューデリジェンス(買収監査)の不足は、最も深刻な失敗要因の一つです。対象企業の財務状況、法務リスク、事業の実態などを十分に調査しないまま買収を進めると、買収後に想定外の負債や問題が発覚するケースが後を絶ちません。

PMI(Post Merger Integration:買収後統合)の失敗も、M&A失敗の大きな要因となっています。買収自体は成立しても、その後の組織統合や文化の融合がうまくいかず、期待したシナジー効果が得られないケースは非常に多いのが現実です。

買収価格の過大評価も見逃せない要因でしょう。競合他社との買収合戦になった場合や、売り手側の巧みな交渉によって、適正価格を大きく上回る金額で買収してしまうことがあります。

情報不足がM&A失敗を引き起こすメカニズム

M&A失敗の根本原因を掘り下げていくと、多くの場合「情報不足」という問題に行き着きます。では、具体的にどのような情報が不足し、それがどのように失敗につながるのでしょうか。

財務情報の不足がもたらすリスク

財務情報の不足は、M&A失敗の最も直接的な原因となります。表面上の決算書だけでは見えてこない情報が数多く存在するからです。

簿外債務の存在は、買収後に大きな問題となることがあります。退職給付債務の積立不足、係争中の訴訟に関する潜在的な損害賠償、保証債務など、貸借対照表に計上されていない負債が後から発覚するケースは珍しくありません。

売上の実態把握も重要な課題です。特定の大口顧客への依存度が高い場合、その顧客との関係が買収後も継続する保証はありません。また、売上の季節変動や一時的な特需による業績の歪みを見抜けないと、将来の収益予測を誤ることになります。

資産の実態価値の確認も欠かせません。帳簿上の資産価値と実際の市場価値が大きく乖離しているケース、特に不動産や在庫の評価において、過大計上されている可能性を検証する必要があります。

事業情報の不足が招く問題

財務情報だけでなく、事業そのものに関する情報不足も深刻な問題を引き起こします。

顧客基盤の実態は、財務諸表からだけでは読み取れない重要な情報です。顧客との契約内容、取引継続の見通し、顧客満足度など、事業の継続性を左右する情報が不足していると、買収後に顧客離れが起きるリスクがあります。

技術やノウハウの評価も難しい課題でしょう。特に製造業やIT企業の買収では、技術力や知的財産の価値を正確に評価することが求められます。しかし、専門性が高い領域では、外部からの評価が困難な場合が少なくありません。

従業員に関する情報も軽視できない要素となっています。キーパーソンの退職リスク、従業員のモチベーション、組織文化など、数字には表れない情報が買収の成否を左右することがあるのです。

市場・競合情報の不足による判断ミス

対象企業だけでなく、その企業を取り巻く外部環境に関する情報不足も、M&A失敗の原因となります。

市場の成長性や将来性に関する見通しを誤ると、買収後の事業計画が根本から崩れることになります。特に、技術革新のスピードが速い業界では、現在の事業モデルが数年後には陳腐化するリスクを考慮しなければなりません。

競合環境の分析不足も問題です。買収対象企業の競争優位性が、実は脆弱な基盤の上に成り立っている場合、新規参入者や既存競合の攻勢によって、あっという間に市場シェアを失う可能性があります。

規制環境の変化も見落としがちな要素といえるでしょう。業界規制の強化や法改正によって、買収対象企業のビジネスモデルが成立しなくなるリスクは、事前に十分な調査が必要です。

M&Aをやめた方がいい5つのサイン

情報収集を進める中で、以下のようなサインが見られた場合は、M&Aの中止を真剣に検討すべきでしょう。無理に案件を進めることで、取り返しのつかない損失を被る可能性があります。

サイン1:売り手が情報開示に消極的

デューデリジェンスの過程で、売り手側が情報開示に消極的な姿勢を見せる場合は、要注意です。

資料の提出が遅延する、質問に対する回答が曖昧である、特定の情報へのアクセスを制限するなど、情報開示に対する抵抗が見られる場合、何かを隠している可能性を疑うべきでしょう。正当な理由なく情報開示を渋る売り手との取引は、リスクが高いと判断せざるを得ません。

特に、財務情報や重要な契約書、訴訟関連の資料などについて、開示を拒否される場合は、重大な問題が潜んでいる可能性が高いといえます。

サイン2:デューデリジェンスで重大な問題が発覚

デューデリジェンスを進める中で、事前に開示されていなかった重大な問題が発覚した場合、取引の中止を検討すべきです。

簿外債務の存在、重大な法令違反、係争中の訴訟、環境汚染問題など、買収後に大きな負担となりうる問題が見つかった場合は、その問題の深刻度と対応コストを慎重に評価する必要があります。

売り手側が意図的に問題を隠していた場合は、信頼関係の観点からも取引継続を見直すべきでしょう。一つの問題が発覚した背後には、さらに多くの問題が隠れている可能性を考慮しなければなりません。

サイン3:事業の将来性に疑問符がつく

対象企業の事業モデルや市場環境について調査を進める中で、将来性に重大な疑問が生じた場合は、M&Aの意義そのものを再検討する必要があります。

市場の縮小傾向が明確である、技術の陳腐化リスクが高い、規制環境の変化によって事業継続が困難になる見通しであるなど、構造的な問題が見えてきた場合、買収価格の引き下げだけでは対応できません。

また、買収によるシナジー効果の実現可能性についても、冷静な評価が必要です。期待するシナジーが絵に描いた餅に過ぎない場合、買収自体の意義が失われることになります。

サイン4:買収価格と企業価値の乖離が大きい

企業価値評価を行った結果、売り手の希望価格と適正価値の間に大きな乖離がある場合、交渉による歩み寄りが難しければ、取引の中止も選択肢となります。

「この案件を逃したくない」という心理から、割高な価格での買収を正当化してしまうケースは少なくありません。しかし、過大な買収価格は、その後の投資回収を困難にし、M&A失敗の大きな要因となるのです。

競合他社との買収合戦になっている場合は、特に冷静な判断が求められます。勝ち取ること自体が目的化してしまい、本来の投資判断基準を見失わないよう注意が必要でしょう。

サイン5:PMI(買収後統合)の見通しが立たない

買収後の統合計画について検討を進める中で、実現可能性に重大な懸念が生じた場合も、M&A中止を検討すべきサインとなります。

組織文化の違いが大きすぎる、キーパーソンの残留が見込めない、システム統合に想定以上のコストと時間がかかるなど、PMIに関する課題が山積している場合、買収後に期待する成果を上げることは困難です。

特に、個人M&Aやスモールm&Aにおいては、買収後の経営を自ら担うことになるため、自分自身で事業を運営できる見通しが立たなければ、買収を見送るべきでしょう。

個人M&A・スモールM&Aにおける情報不足のリスク

近年、サラリーマンが会社を買うケースや、個人で中小企業を買収するスモールm&Aが注目を集めています。しかし、個人M&Aには特有のリスクがあり、情報不足による失敗例も多数報告されているのが現状です。

個人M&Aが注目される背景

サラリーマンが会社を買う、いわゆる個人M&Aが増加している背景には、いくつかの要因があります。

後継者不足に悩む中小企業が増加し、事業承継の受け皿として個人買収者へのニーズが高まっていることが一つの要因です。M&Aマッチングプラットフォームの普及により、個人でも案件情報にアクセスしやすくなったことも、個人M&Aの増加を後押ししています。

また、副業解禁の流れや、コロナ禍を経て働き方の多様化が進んだことで、サラリーマンとして働きながら会社経営にチャレンジしたいと考える人が増えていることも背景にあるでしょう。

低金利環境が続き、金融機関からの融資を活用した買収が比較的容易になっていることも、個人M&Aの増加に寄与しています。

個人M&Aで陥りやすい情報不足の罠

個人M&Aにおいては、大企業のM&Aと比較して、いくつかの特有のリスクが存在します。

デューデリジェンスの限界は、個人M&Aにおける最大の課題の一つです。専門家を雇用するコストを抑えようとするあまり、十分な調査を行わずに買収を進めてしまうケースが後を絶ちません。

個人の知識・経験の限界も考慮すべき要素となっています。M&Aの経験がない個人が、初めての買収で適切な判断を下すことは容易ではありません。売り手や仲介業者の言葉を鵜呑みにしてしまい、重要なリスクを見落とすことがあります。

情報の非対称性の問題も深刻です。売り手は対象企業について熟知している一方、買い手である個人は限られた情報しか入手できません。この情報格差を埋めることは、個人の力だけでは難しい場合が多いでしょう。

個人M&A失敗事例から学ぶ教訓

実際に起きた個人M&A失敗事例を見ることで、情報不足がどのような問題を引き起こすかを理解できます。

ある事例では、飲食店を個人で買収したサラリーマンが、買収後に店舗の設備が老朽化していることが判明し、想定外の設備投資が必要になったケースがあります。事前の現地調査が不十分だったことが原因でした。

別の事例では、Web制作会社を買収した個人が、主要顧客との契約が買収を機に解約されることを事前に把握しておらず、買収直後から売上が大幅に減少したケースも報告されています。

また、製造業を買収した事例では、キーパーソンである技術者が買収後すぐに退職し、技術やノウハウの継承ができなくなったケースもあります。従業員の残留に関する確認が不十分だったことが要因でした。

個人M&Aで情報不足を防ぐポイント

個人M&Aにおいて情報不足を防ぐためには、以下のポイントを押さえることが重要です。

専門家の活用は、コストをかけてでも検討すべき投資といえます。弁護士、税理士、中小企業診断士など、M&Aに精通した専門家のサポートを受けることで、見落としがちなリスクを発見できる可能性が高まります。

複数の情報源からの検証も欠かせません。売り手から提供される情報だけでなく、取引先へのヒアリング、業界関係者からの情報収集、現地調査など、多角的な視点から情報を収集することが重要です。

M&Aに関する知識習得も必要でしょう。セミナーへの参加、書籍での学習、経験者からのアドバイスなど、M&Aに関する基礎知識を身につけておくことで、情報の重要性を判断する力が養われます。

焦らず時間をかけることも大切な心構えです。「早く決めないと他の買い手に取られる」というプレッシャーに負けず、十分な情報収集と検討の時間を確保することが、失敗を避けるための基本となります。

大企業のM&A失敗事例に学ぶ情報不足の教訓

大企業によるM&A失敗事例からも、情報不足がどのような結果をもたらすかについて、多くの教訓を得ることができます。

東芝のM&A失敗事例

東芝による米国原子力事業会社ウェスチングハウスの買収は、日本企業のM&A失敗事例として広く知られています。

2006年に約6,000億円で買収したウェスチングハウスは、その後の原発建設プロジェクトで巨額の損失を計上し、東芝本体の経営危機を招く結果となりました。買収時の事業環境の見通しが楽観的すぎたこと、買収後のリスク管理が不十分だったことが、失敗の主な要因として指摘されています。

特に、米国での原発建設コストの上昇リスクや、福島第一原発事故後の規制強化の影響など、外部環境の変化に関する情報収集と分析が不足していたことが、この失敗から得られる教訓といえるでしょう。

キリンのM&A失敗事例

キリンホールディングスによるブラジルのビール会社スキンカリオール買収も、情報不足によるM&A失敗の代表例として挙げられます。

2011年に約3,000億円で買収したスキンカリオールは、買収後にブラジル経済の低迷や競合との価格競争激化により業績が悪化し、最終的に2017年に売却されることとなりました。売却額は買収額を大きく下回り、多額の損失を計上する結果となっています。

現地市場の競争環境や、ブラジル経済のリスクに関する情報収集が不十分だったことが、失敗の原因として分析されています。

日本企業の海外M&A失敗から得られる教訓

日本企業の海外M&A失敗事例に共通する教訓として、以下のポイントが挙げられます。

楽観的な事業計画への過度の依存は避けるべきでしょう。買収を正当化するために、成長シナリオを過度に楽観的に見積もってしまう傾向があります。複数のシナリオを想定し、悲観的なケースでも投資が成立するかを検証する必要があります。

文化の違いへの対応も重要な課題です。海外企業の買収では、言語や文化の違いから、情報収集や買収後の統合において困難が生じやすいことを認識しておく必要があります。

撤退基準の事前設定も欠かせません。買収後に想定通りの成果が上がらない場合に、どの時点で撤退を判断するかを事前に決めておくことで、損失の拡大を防ぐことができます。

PMI失敗と情報不足の関係

M&A失敗の多くは、買収後のPMI(Post Merger Integration)段階で顕在化します。PMI失敗の背景にも、情報不足の問題が深く関わっているのです。

PMIとは何か

PMIとは、M&A成立後に行われる統合プロセス全体を指す言葉です。組織の統合、システムの統合、文化の融合など、買収した企業を自社グループに取り込み、シナジー効果を発揮させるための一連の活動が含まれます。

M&Aの成否は、買収交渉の段階ではなく、PMIの成功にかかっているといっても過言ではありません。どれだけ良い条件で買収できたとしても、PMIが失敗すれば、M&A全体が失敗となってしまうからです。

PMI失敗の典型的なパターン

PMI失敗にはいくつかの典型的なパターンがあります。

組織統合の失敗は、最もよく見られるPMI失敗のパターンです。買収側と被買収側の組織文化の違いから対立が生じ、優秀な人材が流出してしまうケースは少なくありません。買収前に組織文化に関する十分な情報収集を行い、統合後の組織設計を慎重に行う必要があります。

システム統合の失敗も深刻な問題となることがあります。特にIT企業の買収や、基幹システムの統合を伴う場合、想定以上のコストと時間がかかり、事業運営に支障をきたすケースが報告されています。

シナジー効果の未実現も、PMI失敗の一形態といえるでしょう。買収時に想定していた売上拡大効果やコスト削減効果が、実際には実現できないケースは非常に多いのが現実です。

PMI成功のための情報収集

PMIを成功させるためには、買収前の段階から十分な情報収集を行い、統合計画を練り上げておく必要があります。

組織・人事に関する情報は、PMI成功の鍵を握る重要な要素です。キーパーソンの特定とリテンション(残留)策、組織構造の把握、人事制度の違いなど、買収前に詳細な情報を収集しておくことが求められます。

システム・業務プロセスに関する情報も欠かせません。基幹システムの構成、業務フローの詳細、統合に必要な作業量の見積もりなど、技術的な情報を正確に把握しておく必要があります。

顧客・取引先に関する情報も重要でしょう。M&Aに対する顧客や取引先の反応、契約継続の見通し、チェンジオブコントロール条項の有無など、事業継続に関わる情報を事前に確認しておくことが重要です。

M&A成功のための情報収集チェックリスト

M&Aを成功に導くためには、どのような情報を収集すべきでしょうか。ここでは、M&Aにおいて確認すべき情報項目をチェックリスト形式で整理します。

財務・会計に関する情報

財務・会計に関しては、以下の情報を確認することが重要です。

過去3〜5年分の財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書)は基本中の基本となります。数字の推移を分析し、業績のトレンドや季節変動を把握することが重要です。

税務申告書と税務調査の履歴も確認すべき項目です。過去の税務調査での指摘事項や、未払い税金のリスクを把握しておく必要があります。

簿外債務の有無については、特に注意深い調査が求められます。退職給付債務、保証債務、係争中の訴訟に関する潜在的な負債などが対象となります。

売掛金の回収可能性、在庫の評価、固定資産の実態価値なども、財務デューデリジェンスにおいて確認すべき重要項目といえるでしょう。

法務に関する情報

法務面では、以下の情報を収集する必要があります。

定款、登記簿謄本などの基本的な会社情報は、まず最初に確認すべき事項となっています。株主構成や役員構成、会社の沿革などを把握することが目的です。

重要な契約書(顧客との取引契約、仕入先との契約、不動産賃貸借契約、ライセンス契約など)は、事業継続に直接関わる重要な情報源です。チェンジオブコントロール条項の有無も確認が必要となります。

訴訟・紛争の状況についても、詳細な調査が求められます。係争中の案件だけでなく、将来訴訟に発展する可能性のある潜在的な紛争についても把握しておくべきでしょう。

許認可・届出の状況、コンプライアンス体制の整備状況なども、法務デューデリジェンスの重要項目となります。

事業・市場に関する情報

事業・市場に関しては、以下の情報を収集することが重要です。

事業モデルの詳細な理解が、まず必要となります。収益構造、コスト構造、競争優位性の源泉などを把握することで、事業の本質的な価値を評価できます。

顧客情報の分析も欠かせません。主要顧客の構成、顧客との関係性、顧客満足度、解約率など、事業の持続可能性を判断するための情報を収集する必要があります。

市場環境の分析では、市場規模、成長率、競合状況、規制環境、技術トレンドなど、外部環境に関する情報を幅広く収集することが求められます。

組織・人事に関する情報

組織・人事に関しては、以下の情報が重要となります。

組織図と人員構成の把握は、PMI計画の基礎となる情報です。各部門の役割、人数、スキルセットなどを理解しておく必要があります。

キーパーソンの特定と評価も重要な作業といえるでしょう。事業運営に不可欠な人材が誰なのか、その人材が買収後も残留する見込みがあるのかを確認することが求められます。

人事制度、給与水準、福利厚生などの情報も、統合後の人事施策を検討するうえで必要となります。

組織文化や従業員のモラールに関する情報も、PMI成功の観点から重要な確認事項といえます。

情報不足を補うための専門家活用

M&Aにおける情報不足を防ぐためには、専門家の活用が効果的です。どのような専門家に、どのような役割を依頼すべきかを理解しておくことが重要となります。

M&Aアドバイザーの役割

M&Aアドバイザー(FA:ファイナンシャルアドバイザー)は、M&A全体のプロセスをサポートする専門家です。

案件のソーシング(発掘)から、企業価値評価、交渉支援、契約書作成支援まで、M&Aプロセス全体を通じてアドバイスを提供します。M&Aの経験が少ない買い手にとっては、プロセス全体をナビゲートしてくれる心強い存在となるでしょう。

大手のM&A仲介会社から、個人のM&Aアドバイザーまで、さまざまな選択肢があります。案件の規模や自社のニーズに合わせて、適切なアドバイザーを選ぶことが重要です。

弁護士の役割

弁護士は、法務デューデリジェンスと契約書作成において中心的な役割を担います。

法務デューデリジェンスでは、契約書のレビュー、訴訟リスクの評価、コンプライアンス状況の確認など、法的な観点からの調査を行います。M&Aに精通した弁護士でなければ、重要なリスクを見落とす可能性があるため、専門性の高い弁護士を選ぶことが重要です。

契約書作成では、株式譲渡契約書、表明保証条項、補償条項など、買い手を保護するための条項を適切に盛り込むことが弁護士の重要な役割となります。

公認会計士・税理士の役割

公認会計士・税理士は、財務デューデリジェンスと税務デューデリジェンスを担当します。

財務デューデリジェンスでは、財務諸表の分析、簿外債務の発見、運転資本の分析、収益力の評価など、財務面からの詳細な調査を行います。数字の裏側にある実態を読み解く専門的なスキルが求められる領域です。

税務デューデリジェンスでは、過去の税務申告の適正性、税務リスクの評価、M&Aスキームの税務影響などを分析します。税務上の問題が買収後に発覚すると、追徴課税などの形で大きな負担となる可能性があるため、事前の調査が重要となります。

その他の専門家

案件の特性に応じて、その他の専門家の活用も検討すべきでしょう。

不動産鑑定士は、対象企業が保有する不動産の適正価値を評価する際に必要となります。帳簿価額と時価の乖離を把握するうえで、専門家の評価は欠かせません。

環境コンサルタントは、製造業など環境リスクが懸念される業種の買収において、土壌汚染や環境規制対応状況の調査を行います。

ITコンサルタントは、システム統合が重要な課題となる案件において、技術的な評価と統合計画の策定を支援します。

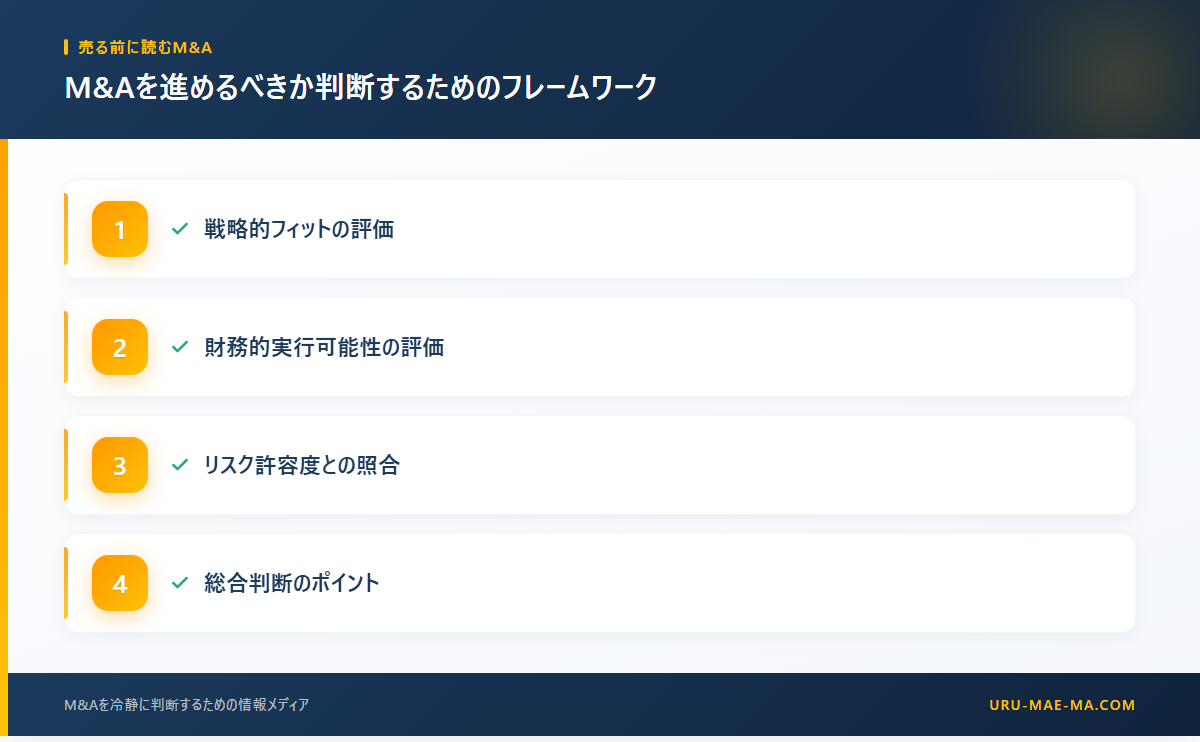

M&Aを進めるべきか判断するためのフレームワーク

最後に、M&Aを進めるべきか、それともやめた方がいいかを判断するためのフレームワークを提示します。情報収集の結果を踏まえて、以下の観点から総合的に判断することが重要です。

戦略的フィットの評価

まず、対象企業の買収が自社の戦略に合致しているかを評価する必要があります。

買収の目的は明確か、買収によって達成したい目標は何かを改めて確認することが出発点となります。目的が曖昧なままM&Aを進めると、買収後の方向性を見失うリスクがあるためです。

シナジー効果は現実的かという問いも重要でしょう。期待するシナジーが具体的な数字として見積もれるか、その実現に必要な条件は何かを検証する必要があります。

代替手段との比較も検討すべき事項です。M&A以外の方法(自社での事業立ち上げ、業務提携など)と比較して、M&Aが最適な選択肢かを評価することが求められます。

財務的実行可能性の評価

財務的な観点からの実行可能性も、重要な判断基準となります。

買収価格は適正かという問いに対しては、企業価値評価の結果と比較して、提示されている買収価格が妥当な範囲にあるかを評価する必要があります。

資金調達は可能かについても検討が必要です。買収資金をどのように調達するか、借入の場合は返済計画に無理がないかを確認することが重要となります。

投資回収の見通しはあるかについては、買収後の事業計画に基づいて、投資回収までの期間と確度を評価する必要があるでしょう。

リスク許容度との照合

情報収集で明らかになったリスクと、自社のリスク許容度を照合することも重要な判断プロセスです。

発見されたリスクは許容範囲内かという問いに対しては、デューデリジェンスで発見されたリスクの大きさと、自社がそのリスクを引き受ける能力・意思があるかを評価します。

最悪のシナリオでも耐えられるかについても検討が必要です。想定しうる最悪のケースにおいても、会社として存続できるかを確認することが、リスク管理の基本となります。

撤退の判断ができるかも重要な観点といえるでしょう。買収後に期待通りの成果が上がらない場合、損切りの判断を適切なタイミングで下せる体制があるかを確認しておく必要があります。

総合判断のポイント

以上の評価を踏まえて、M&Aを進めるべきかの総合判断を行います。

情報が十分に収集できていない段階での判断は避けるべきです。重要な情報が欠けている状態で意思決定を行うことは、リスクを過小評価することにつながります。

直感的な違和感も大切にすべき判断材料となります。数字上は問題がなくても、何か引っかかるものがある場合は、その違和感の原因を掘り下げて分析することが重要です。

客観的な第三者の意見を求めることも有効でしょう。M&Aアドバイザーや専門家、社外取締役など、利害関係のない第三者からの意見は、判断の偏りを修正するうえで役立ちます。

まとめ

M&Aは企業成長の有力な手段である一方、情報不足による失敗リスクも高い取引です。本記事で解説したポイントを改めて整理します。

M&Aの成功率は3割から5割程度といわれており、失敗の多くは情報不足に起因しています。財務情報、事業情報、市場・競合情報など、多面的な情報収集がM&A成功の基盤となるのです。

M&Aをやめた方がいいサインとして、売り手の情報開示に対する消極的姿勢、デューデリジェンスでの重大問題の発覚、事業の将来性への疑問、買収価格と企業価値の乖離、PMIの見通しが立たないことなどが挙げられます。

個人M&Aやスモールm&Aにおいては、専門家の活用、複数の情報源からの検証、M&Aに関する知識習得、焦らず時間をかけることが、情報不足を防ぐポイントとなります。

大企業のM&A失敗事例からは、楽観的な事業計画への過度の依存を避けること、文化の違いへの対応、撤退基準の事前設定といった教訓が得られるでしょう。

PMI成功のためには、買収前の段階から組織・人事、システム・業務プロセス、顧客・取引先に関する情報を十分に収集しておく必要があります。

M&Aアドバイザー、弁護士、公認会計士・税理士など、専門家の活用は情報不足を補う有効な手段です。案件の規模や特性に応じて、適切な専門家チームを組成することが重要となります。

M&Aを進めるべきか判断する際は、戦略的フィット、財務的実行可能性、リスク許容度の観点から総合的に評価することが求められます。情報が十分でない段階での判断は避け、客観的な第三者の意見も参考にしながら、慎重に意思決定を行うことが、M&A成功への道筋となるでしょう。

M&Aは「やめた方がいい」ケースを見極める力が、成功への第一歩です。十分な情報収集と冷静な判断によって、後悔のないM&A意思決定を実現してください。

コメント