M&A(企業の合併・買収)は、事業拡大や競争力強化の有効な手段として注目を集めています。しかし、すべてのM&A案件が成功するわけではありません。むしろ、適切なタイミングで「見送る」という決断を下すことが、企業の将来を守る重要な経営判断となる場合も少なくないでしょう。

本記事では、M&Aを見送る決断が必要となるケースや、その判断基準、撤退を決める適切なタイミングについて詳しく解説します。

M&A検討中の経営者やM&A担当者の方は、ぜひ参考にしてください。

M&Aを見送る決断が重要な理由

M&Aは企業成長の大きなチャンスである一方、失敗すれば多大な損失を招くリスクも伴います。見送りの決断がなぜ重要なのか、その背景から理解を深めていきましょう。

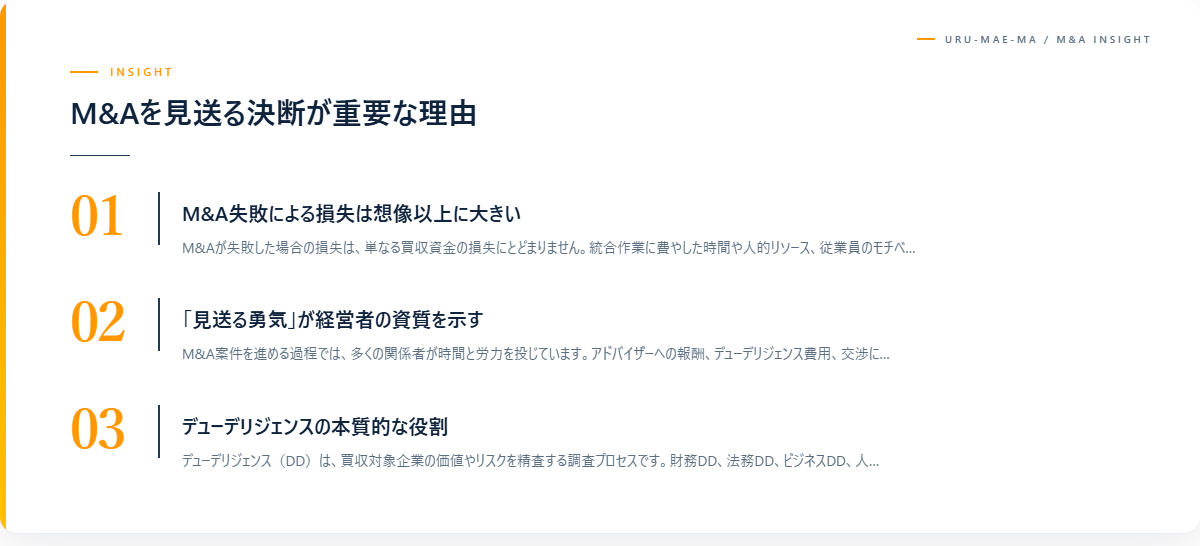

M&A失敗による損失は想像以上に大きい

M&Aが失敗した場合の損失は、単なる買収資金の損失にとどまりません。統合作業に費やした時間や人的リソース、従業員のモチベーション低下、取引先からの信用失墜など、目に見えないコストが膨大に発生します。

過去の調査によると、M&Aの成功率は約30〜40%程度といわれており、半数以上の案件が期待した成果を上げられていないのが現実です。買収後に想定外の債務が発覚したり、キーパーソンが退職したりするケースも珍しくありません。

買収を強行して失敗するよりも、事前に問題を見抜いて撤退する方が、長期的な企業価値を守ることにつながります。

「見送る勇気」が経営者の資質を示す

M&A案件を進める過程では、多くの関係者が時間と労力を投じています。アドバイザーへの報酬、デューデリジェンス費用、交渉にかけた時間など、すでに相当なコストが発生しているケースがほとんどでしょう。

このような状況で見送りを決断するには、相当な勇気が必要となります。「ここまで進めたのだから」というサンクコスト(埋没費用)の呪縛から逃れ、冷静に判断を下せるかどうかが、経営者としての資質を問われる場面といえるでしょう。

優れた経営者は、感情や体面にとらわれず、企業にとって最善の選択を下せる人物です。見送りの決断ができることは、決して弱さの表れではなく、むしろ強さの証といえます。

デューデリジェンスの本質的な役割

デューデリジェンス(DD)は、買収対象企業の価値やリスクを精査する調査プロセスです。財務DD、法務DD、ビジネスDD、人事DDなど、複数の観点から徹底的な調査が行われます。

多くの人がデューデリジェンスを「買収を進めるための確認作業」と捉えがちですが、本来の目的は「買収すべきかどうかを判断するための情報収集」にあります。調査の結果、重大なリスクが発見されれば、見送りを検討するのは当然の流れといえるでしょう。

デューデリジェンスは、いわば「買収の最終判断を下すための材料集め」であり、その結果次第では撤退も十分にあり得るプロセスなのです。

M&Aを見送るべき5つの判断基準

では、具体的にどのような状況でM&Aを見送るべきなのでしょうか。ここでは、撤退を検討すべき5つの判断基準を紹介します。

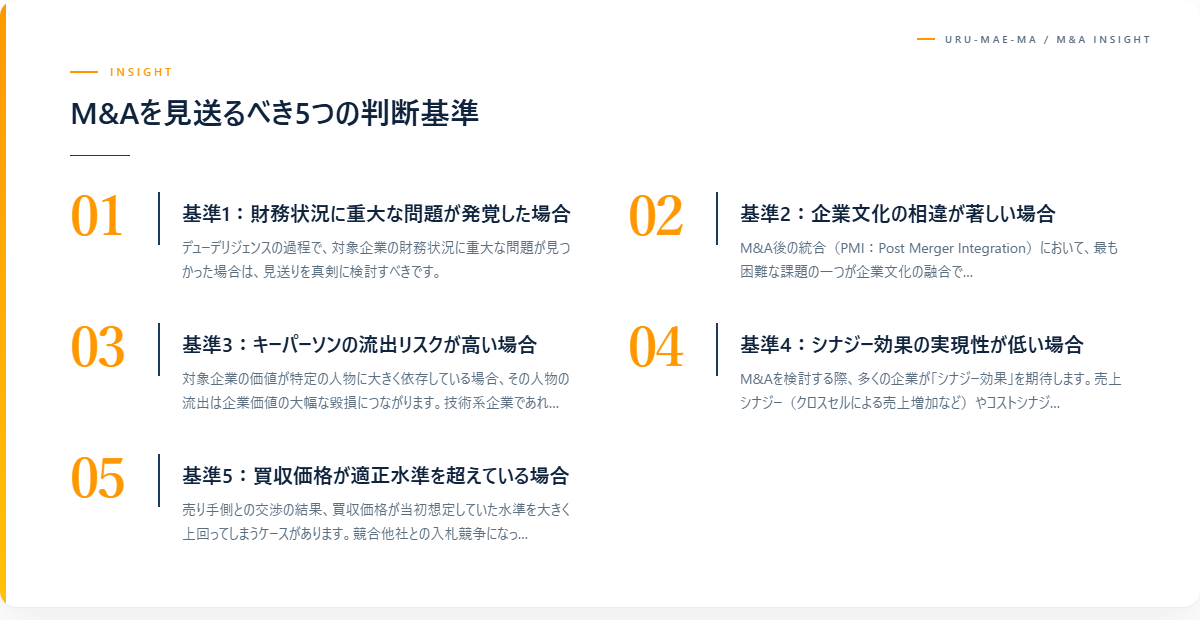

基準1:財務状況に重大な問題が発覚した場合

デューデリジェンスの過程で、対象企業の財務状況に重大な問題が見つかった場合は、見送りを真剣に検討すべきです。

具体的には、以下のような問題が該当します。

粉飾決算や会計処理の不正が疑われる場合、その影響範囲を正確に把握することは困難です。表面化している問題は氷山の一角である可能性が高く、買収後にさらなる問題が発覚するリスクがあります。

簿外債務(帳簿に記載されていない債務)の存在も、重大な警戒サインとなります。保証債務、係争中の訴訟に関する潜在的な賠償責任、未払いの税金など、買収後に突然請求される可能性のある債務がないか、慎重に確認する必要があるでしょう。

また、売上の大部分が特定の取引先に依存している場合も注意が必要です。その取引先との関係が悪化すれば、企業価値は大きく毀損される可能性があります。

基準2:企業文化の相違が著しい場合

M&A後の統合(PMI:Post Merger Integration)において、最も困難な課題の一つが企業文化の融合です。両社の企業文化があまりにもかけ離れている場合、統合後に深刻な軋轢が生じるリスクが高まります。

たとえば、トップダウン型の意思決定を重視する企業と、ボトムアップ型の合意形成を大切にする企業が合併した場合、日常的な業務の進め方から対立が生じかねません。

また、成果主義を徹底している企業と年功序列を維持している企業の統合では、人事制度の一本化が極めて困難となります。どちらかの制度に統一すれば、もう一方の従業員から強い反発が予想されるでしょう。

企業文化の相違は、デューデリジェンスの段階である程度把握できます。人事DDやビジネスDDを通じて、対象企業の文化や価値観を丁寧に調査し、自社との相性を見極めることが重要です。

基準3:キーパーソンの流出リスクが高い場合

対象企業の価値が特定の人物に大きく依存している場合、その人物の流出は企業価値の大幅な毀損につながります。技術系企業であれば主要な技術者、営業会社であればトップセールス、クリエイティブ企業であれば看板クリエイターなどが該当するでしょう。

M&Aの発表後、キーパーソンが退職を申し出るケースは珍しくありません。特に、買収側の企業文化や経営方針に不安を感じた場合、早期に離職を決断する可能性が高くなります。

デューデリジェンスの段階で、キーパーソンとの面談を実施し、M&A後も継続して勤務する意思があるかどうかを確認することが重要です。もし、主要人材の離職リスクが高いと判断された場合は、見送りを検討する必要があるでしょう。

リテンション施策(人材引き留め策)として、ストックオプションやリテンションボーナスを提示する方法もありますが、金銭的なインセンティブだけでは長期的な定着は難しいのが実情です。

基準4:シナジー効果の実現性が低い場合

M&Aを検討する際、多くの企業が「シナジー効果」を期待します。売上シナジー(クロスセルによる売上増加など)やコストシナジー(重複部門の統合によるコスト削減など)を見込んで、買収価格を算定するケースがほとんどでしょう。

しかし、期待したシナジー効果が実現しないケースは非常に多いのが現実です。調査の過程で、当初想定していたシナジーの実現性に疑問が生じた場合は、買収価格の見直し、もしくは見送りを検討すべきといえます。

シナジー効果の実現性を見極めるポイントとして、以下の点が挙げられます。

顧客基盤の重複度合いはどの程度か、両社の販売チャネルは本当に補完関係にあるのか、技術やノウハウの移転は現実的に可能か、統合後の組織体制をどのように設計するのか。これらの問いに対して明確な答えが出せない場合、シナジー実現は絵に描いた餅となる可能性が高いでしょう。

基準5:買収価格が適正水準を超えている場合

売り手側との交渉の結果、買収価格が当初想定していた水準を大きく上回ってしまうケースがあります。競合他社との入札競争になった場合や、売り手の期待値が高い場合などに、このような状況が発生しやすくなります。

買収価格が高騰した場合、「ここまで進めたのだから」という心理から、多少の上乗せを許容してしまいがちです。しかし、冷静に考えれば、高すぎる価格での買収は、投資回収の見込みを著しく悪化させることにほかなりません。

企業価値評価(バリュエーション)の結果に基づき、「この価格を超えたら撤退する」というラインを事前に設定しておくことが重要です。交渉の熱気に流されず、設定した上限を超えた場合は、潔く見送る決断を下すべきでしょう。

M&Aを見送る適切なタイミング

見送りの決断は、早ければ早いほど損失を最小限に抑えられます。ここでは、M&Aプロセスの各段階における撤退のタイミングについて解説します。

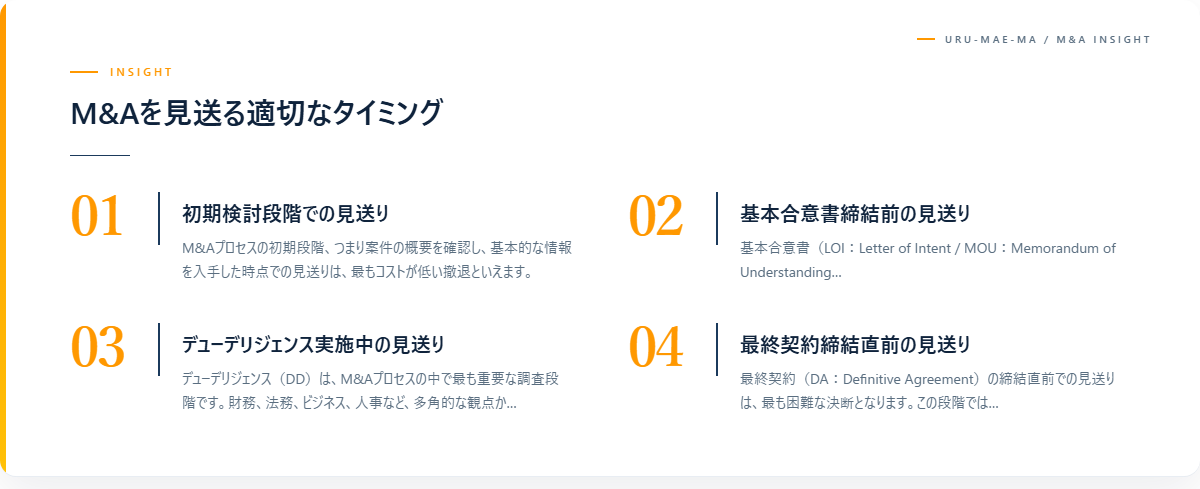

初期検討段階での見送り

M&Aプロセスの初期段階、つまり案件の概要を確認し、基本的な情報を入手した時点での見送りは、最もコストが低い撤退といえます。

この段階では、対象企業の概要資料(ティーザー)や企業概要書(IM:Information Memorandum)を確認し、自社の戦略との整合性や大まかな企業価値を検討します。

初期検討の段階で、以下のような状況が明らかになった場合は、早期の見送りを検討すべきでしょう。自社の事業戦略との整合性が低い、対象企業の事業領域に魅力を感じない、想定される買収価格が予算を大幅に超過している、業界の将来性に不安がある。

この段階での撤退であれば、費やしたコストは限定的であり、他の案件にリソースを振り向けることが可能です。

基本合意書締結前の見送り

基本合意書(LOI:Letter of Intent / MOU:Memorandum of Understanding)の締結前は、デューデリジェンスの本格実施前であり、まだ引き返しやすい段階といえます。

この時点では、対象企業との初期的な面談や、公開情報に基づく分析を行っている段階です。経営陣との対話を通じて、経営方針や企業文化について一定の理解が得られているでしょう。

基本合意書締結前に見送りを決断すべき状況としては、経営陣との相性に不安を感じる、初期的な財務分析で想定外の問題が見つかった、対象企業の将来ビジョンと自社の戦略が合致しない、などが挙げられます。

基本合意書を締結すると、独占交渉権が発生するケースが多く、その後のデューデリジェンス費用も本格的にかかってきます。不安要素がある場合は、この段階で見送りを決断する方が賢明です。

デューデリジェンス実施中の見送り

デューデリジェンス(DD)は、M&Aプロセスの中で最も重要な調査段階です。財務、法務、ビジネス、人事など、多角的な観点から対象企業を精査し、リスクと機会を詳細に把握します。

デューデリジェンスの過程で重大な問題が発覚した場合は、すでに相当のコストを投じていたとしても、見送りを検討すべきです。むしろ、デューデリジェンスの本来の目的は、このような問題を発見し、適切な判断を下すことにあります。

DDで発覚しやすい問題として、以下のようなものがあります。財務諸表と実態の乖離、重要な契約の解除条項(チェンジオブコントロール条項)の存在、係争中の訴訟や潜在的な法的リスク、環境問題や労務問題の存在、知的財産権の帰属に関する問題。

これらの問題が発見された場合、問題の重大性を評価し、買収価格の減額交渉を行うか、あるいは見送りを決断するかを判断する必要があります。

最終契約締結直前の見送り

最終契約(DA:Definitive Agreement)の締結直前での見送りは、最も困難な決断となります。この段階では、すでに多大な時間とコストを投じており、関係者の期待も高まっているためです。

しかし、最終契約締結後に問題が発覚した場合の損失は、この段階での撤退コストをはるかに上回ります。最後の最後まで、冷静な判断を維持することが重要です。

最終契約締結直前に見送りを決断すべき状況としては、交渉の過程で相手方の誠実さに疑問が生じた、最終的な買収条件が当初の想定から大きく乖離した、クロージング条件の達成に不安がある、社内の承認が得られない、などのケースが考えられます。

この段階での撤退は、相手方との関係悪化や、法的な問題が生じる可能性もあります。撤退の際には、弁護士と相談のうえ、適切な手順を踏むことが不可欠です。

見送りを決断する際の注意点

M&Aの見送りを決断する際には、いくつかの重要な注意点があります。適切な手順を踏まないと、思わぬトラブルに発展する可能性もあるため、慎重に進める必要があります。

守秘義務の遵守

M&Aプロセスにおいては、通常、秘密保持契約(NDA:Non-Disclosure Agreement)を締結します。見送りを決断した後も、この守秘義務は継続して有効です。

対象企業から入手した機密情報を外部に漏らしたり、自社の事業に不正に利用したりすることは、契約違反となるだけでなく、信義則にも反する行為といえるでしょう。

見送り後は、入手した資料を速やかに返却または破棄し、関係者にも守秘義務の継続について周知徹底することが重要です。

相手方への誠実な対応

見送りの決断を伝える際には、相手方に対して誠実な対応を心がける必要があります。M&Aの世界は意外と狭く、今回は見送りとなっても、将来的に再び取引の機会が生まれる可能性もあるためです。

見送りの理由を明確に伝えるかどうかは、ケースバイケースの判断となります。詳細な理由を開示することで、相手方の改善につながる場合もあれば、不要な軋轢を生む場合もあるでしょう。

いずれにしても、一方的な通告ではなく、丁寧なコミュニケーションを心がけることが、ビジネスパーソンとしての礼儀といえます。

社内関係者へのフォロー

M&Aプロジェクトには、社内の多くの関係者が関わっています。経営企画部門、財務部門、法務部門、事業部門など、それぞれが時間と労力を投じてプロジェクトに貢献してきたはずです。

見送りの決断を下した場合、これらの関係者に対して、決断の理由と経緯を丁寧に説明することが重要です。「あれだけ頑張ったのに」という徒労感を抱かせないよう、見送りの決断が企業にとって正しい判断であったことを、しっかりと伝える必要があります。

また、プロジェクトを通じて得られた知見や教訓を整理し、次のM&A案件に活かせるようにすることも、チームのモチベーション維持に役立つでしょう。

アドバイザーとの契約関係の確認

M&Aプロジェクトでは、ファイナンシャルアドバイザー(FA)や弁護士、会計士など、外部の専門家を起用しているケースがほとんどです。見送りを決断した場合、これらのアドバイザーとの契約関係を確認し、適切に処理する必要があります。

特に、成功報酬型の契約を締結している場合は、案件が成立しなかった場合の費用負担について、契約書の条項を確認しておくことが重要です。リテイナーフィー(着手金)やデューデリジェンス費用の精算など、金銭面の処理を適切に行いましょう。

また、アドバイザーとの関係を良好に保つことも大切です。今回は見送りとなっても、将来的に別の案件で再び協力を仰ぐ可能性があるためです。

見送り後の次のステップ

M&Aを見送った後、どのようなアクションを取るべきでしょうか。見送りを単なる失敗と捉えるのではなく、次につなげる学びの機会として活用することが重要です。

見送りの要因分析と教訓の整理

見送りに至った要因を詳細に分析し、教訓として整理することは、今後のM&A活動の質を高めるうえで非常に重要です。

分析すべき観点としては、以下のようなものが挙げられます。初期スクリーニングの段階で見抜けなかった問題はなかったか、デューデリジェンスの範囲や深度は適切だったか、社内の意思決定プロセスに問題はなかったか、外部アドバイザーの選定や活用は適切だったか。

これらの分析結果を文書化し、社内のナレッジとして蓄積することで、将来の案件における判断精度を向上させることが可能です。

代替戦略の検討

M&Aは、企業成長のための手段の一つにすぎません。買収による成長を目指していた場合、見送りによってその戦略は一時的に頓挫することになりますが、他の選択肢を検討する余地は十分にあります。

代替戦略として、以下のような選択肢が考えられます。オーガニックグロース(自律的成長)の強化、他のM&A案件の探索、業務提携やジョイントベンチャーの検討、新規事業の立ち上げ。

当初M&Aで達成しようとしていた目的を再確認し、その目的を達成するための最適な手段を改めて検討することが重要です。

M&A戦略の見直し

一つの案件が見送りとなったことを機に、M&A戦略全体を見直すことも有意義です。

自社のM&A戦略は明確に定義されているか、ターゲットとする業種や規模は適切か、バリュエーションの方針は現実的か、PMI(買収後統合)の体制は整っているか。これらの問いに対する答えを再確認し、必要に応じて戦略を修正することで、次の案件の成功確率を高められるでしょう。

案件ソーシングの継続

M&Aは、良い案件との出会いがなければ始まりません。一つの案件を見送った後も、継続的に案件情報を収集し、次の機会に備えることが重要です。

ファイナンシャルアドバイザーやM&A仲介会社との関係を維持し、常にアンテナを張っておくことで、自社の戦略に合致する案件が出てきた際に、迅速に対応できる体制を整えておきましょう。

M&Aの見送り判断に役立つチェックリスト

最後に、M&Aの見送り判断に役立つチェックリストを紹介します。案件を検討する際に、このチェックリストを活用することで、見送りすべきかどうかの判断材料を整理できるでしょう。

財務面のチェックポイント

財務面では、以下の点を確認することが重要です。

財務諸表の信頼性は確保されているかという点については、会計処理の適正性や、監査法人の意見を確認する必要があります。また、簿外債務や偶発債務の有無についても、デューデリジェンスで徹底的に調査すべきでしょう。

収益の持続性と成長性については、過去の業績だけでなく、将来の事業計画の実現可能性を慎重に評価する必要があります。売上の顧客集中度が高い場合は、その顧客との関係の安定性も確認すべきです。

運転資本の状況や設備投資の必要性についても、買収後のキャッシュフローに大きく影響するため、詳細に把握しておく必要があります。

事業面のチェックポイント

事業面では、対象企業の競争力と市場環境を評価することが重要です。

対象企業の競争優位性は何か、その優位性は持続可能かという点は、企業価値評価の根幹に関わる問いです。技術力、ブランド力、顧客基盤、コスト構造など、多角的な観点から競争力を分析する必要があります。

市場の成長性と競争環境についても、慎重に評価すべきです。成熟市場や衰退市場における買収は、シナジー効果の実現が難しく、投資回収のハードルが高くなる傾向があります。

主要な取引先や仕入先との関係性も重要なチェックポイントです。特に、チェンジオブコントロール条項(経営権の変更時に契約が解除される条項)が含まれる契約がないか、確認が必要です。

人材・組織面のチェックポイント

M&Aの成否は、人材と組織の問題に大きく左右されます。

キーパーソンの特定と、その人物の継続勤務の意思確認は、最優先で行うべき調査項目です。経営陣だけでなく、技術者や営業担当者など、企業価値の源泉となっている人材を見極める必要があります。

組織文化や価値観の相違についても、十分な調査が必要です。表面的な制度や仕組みだけでなく、日常的な意思決定のスタイルや、コミュニケーションの在り方なども確認すべきでしょう。

労務問題の有無も重要なチェックポイントです。未払い残業代、ハラスメント問題、労働組合との関係など、買収後に顕在化するリスクがないか、慎重に調査する必要があります。

法務面のチェックポイント

法務面のリスクは、買収後に深刻な問題となる可能性があります。

係争中の訴訟や、潜在的な法的紛争の有無は、必ず確認すべき事項です。特に、製品の欠陥や知的財産権の侵害に関する訴訟は、賠償額が巨額になる可能性があり、注意が必要です。

コンプライアンス体制の整備状況も確認が必要です。反社会的勢力との関係、贈収賄のリスク、環境規制への対応など、法令遵守の観点から問題がないかをチェックしましょう。

許認可や届出の状況についても、事業継続に必要な許認可がすべて有効かどうか、買収によって変更届出が必要になるものがないかなど、詳細に確認する必要があります。

まとめ

M&Aにおいて、見送りの決断を下すことは決して恥ずかしいことではありません。むしろ、適切なタイミングで撤退できることこそ、優れた経営判断の証といえるでしょう。

本記事で解説したように、財務状況の問題、企業文化の相違、キーパーソンの流出リスク、シナジー効果の実現性、買収価格の妥当性など、さまざまな観点から総合的に判断することが重要です。

デューデリジェンスは、買収を進めるための儀式ではなく、買収すべきかどうかを判断するための重要なプロセスであることを忘れてはなりません。調査の結果、重大なリスクが発見されれば、勇気を持って見送りを決断することが、企業の将来を守ることにつながります。

M&Aは、あくまでも企業成長のための手段の一つにすぎません。一つの案件を見送ったとしても、学びを次に活かし、より良い案件との出会いを待つことで、真に企業価値を高めるM&Aを実現できるはずです。

見送りの決断に迷った際には、本記事で紹介したチェックリストを活用し、冷静に判断材料を整理してみてください。そして、自社にとって最善の選択を下せるよう、慎重かつ大胆に意思決定を行っていきましょう。

コメント