M&Aによる会社売却を検討している経営者にとって、「本当に今が売り時なのか」という判断は非常に難しい問題です。M&Aは企業の将来を左右する重大な意思決定であり、タイミングを誤れば大きな損失につながる可能性があります。

本記事では、M&Aをやめた方がいいタイミングについて詳しく解説するとともに、会社売却の適切な判断基準や見極め方についても紹介していきます。

M&Aを進めるべきか、それとも見送るべきか迷っている経営者の方は、ぜひ参考にしてください。

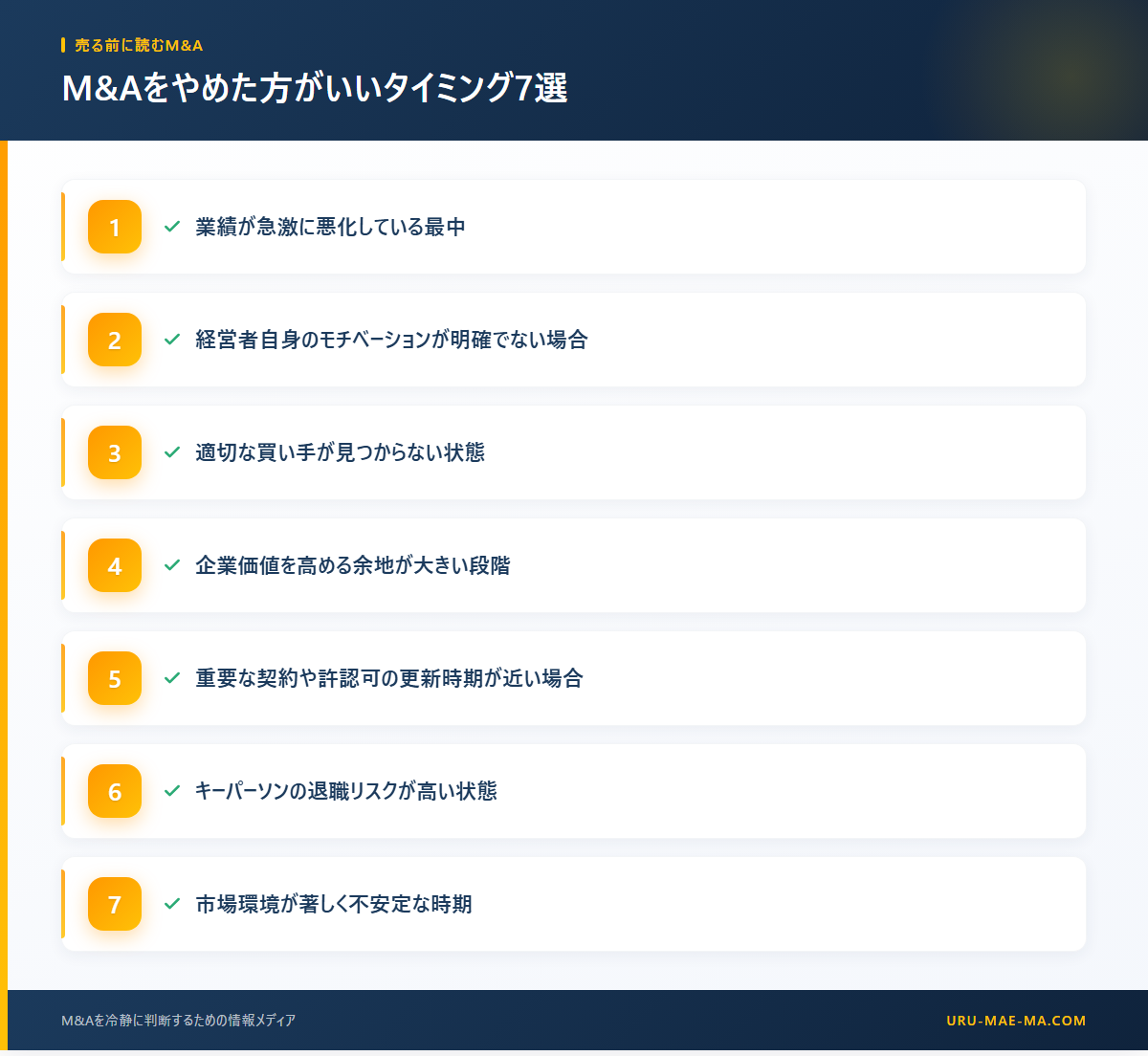

M&Aをやめた方がいいタイミング7選

M&Aは適切なタイミングで実施すれば大きなメリットを得られますが、状況によっては見送った方がよいケースも存在します。ここでは、M&Aをやめた方がいい代表的なタイミングを7つ紹介していきましょう。

業績が急激に悪化している最中

会社の業績が急激に悪化している最中にM&Aを進めることは、避けた方が賢明です。業績悪化中の企業は買い手から見て魅力が低く、想定よりも大幅に低い評価額を提示される可能性が高くなります。

また、業績悪化の原因が一時的なものなのか、構造的な問題なのかを見極める時間も必要でしょう。一時的な要因であれば、業績回復を待ってからM&Aを進めた方が、より有利な条件で交渉できる可能性があります。

さらに、業績悪化中は経営者自身も精神的に追い詰められている状態であることが多く、冷静な判断ができにくい環境にあると言えます。焦ってM&Aを進めてしまうと、後々後悔する結果になりかねません。

経営者自身のモチベーションが明確でない場合

M&Aを進める理由が曖昧なまま交渉を始めることは危険です。「なんとなく疲れた」「周囲に勧められたから」といった消極的な理由だけでM&Aを進めると、交渉の途中で気持ちが揺らぎ、プロセスが長期化するリスクがあります。

経営者のモチベーションが明確でないと、買い手側にも不信感を与えてしまいます。デューデリジェンス(買収監査)の過程で経営者の態度に一貫性がないと感じられれば、交渉が破談になる可能性も高まるでしょう。

M&Aを成功させるためには、経営者自身が「なぜ会社を売却するのか」「売却後にどうしたいのか」という点を明確にしておく必要があります。

適切な買い手が見つからない状態

M&Aにおいて買い手選びは極めて重要な要素です。自社の事業を理解し、従業員や取引先を大切にしてくれる買い手が見つからない状態で、無理にM&Aを進めるのは避けるべきでしょう。

会社を売るタイミングは確かに重要ですが、相手選びを妥協してしまうと、売却後に従業員の大量離職や取引先との関係悪化といった問題が発生するリスクがあります。特に中小企業の場合、経営者と従業員の関係性が密接であることが多いため、買い手の人柄や経営方針は慎重に見極める必要があるでしょう。

適切な買い手が見つかるまで時間をかけることは、決して無駄ではありません。焦らずじっくりと相手を探すことが、結果的にM&Aの成功につながります。

企業価値を高める余地が大きい段階

現時点で企業価値を高める余地が大きく残っている場合、すぐにM&Aを進めるのは得策ではないかもしれません。たとえば、新規事業が軌道に乗り始めたばかりの段階や、大型契約の締結が近い状況などが該当します。

企業が株を売るタイミングとして最適なのは、成長のピークを迎える直前だと言われています。成長途上で売却してしまうと、本来得られたはずの価値を取り逃すことになりかねません。

ただし、成長のピークを見極めることは容易ではなく、待ちすぎて市場環境が変化してしまうリスクもあります。専門家の意見も参考にしながら、慎重に判断することが求められるでしょう。

重要な契約や許認可の更新時期が近い場合

主要取引先との契約更新や、事業に必要な許認可の更新時期が近い場合は、M&Aのタイミングを慎重に検討する必要があります。買い手側はこうした契約や許認可の継続性を重視するため、更新前の不確実な状態ではリスクプレミアムを要求されることが多いからです。

契約や許認可の更新が完了してからM&Aを進めれば、買い手側の不安を払拭でき、より有利な条件で交渉できる可能性が高まります。特に、事業の根幹に関わる重要な契約については、更新完了を待つ方が賢明でしょう。

また、M&Aの発表が契約更新交渉に悪影響を与える可能性もあるため、タイミングの調整は細心の注意を払って行う必要があります。

キーパーソンの退職リスクが高い状態

会社の業績を支えるキーパーソン(重要人物)が退職するリスクが高い状態でのM&Aは、避けた方がよいでしょう。技術者、営業担当者、管理職など、事業運営に欠かせない人材がM&Aを機に退職してしまうと、企業価値は大きく毀損されてしまいます。

買い手側もキーパーソンの残留を重視しており、退職リスクが高いと判断されれば、買収価格の引き下げや取引条件の悪化につながります。場合によっては、交渉自体が破談になることもあるでしょう。

M&Aを進める前に、キーパーソンとの信頼関係を構築し、売却後も継続して働いてもらえる環境を整えることが重要です。インセンティブ制度の導入や、将来のキャリアパスについて話し合うことも有効な手段となります。

市場環境が著しく不安定な時期

景気後退や業界再編など、市場環境が著しく不安定な時期にM&Aを進めることは、大きなリスクを伴います。不確実性が高い状況では、買い手側も慎重になり、適正な企業価値評価が困難になるためです。

M&Aのタイミングとして理想的なのは、市場環境が安定しており、業界の先行きが見通せる状態です。不安定な時期には買い手の数も減少し、競争原理が働きにくくなるため、売り手にとって不利な条件を飲まざるを得なくなるケースも少なくありません。

もちろん、事業承継の問題など、待てない事情がある場合もあるでしょう。しかし、可能であれば市場環境の安定を待ってからM&Aを進めることをおすすめします。

M&Aを進めるべき適切なタイミングとは

M&Aをやめた方がいいタイミングについて解説してきましたが、逆にどのようなタイミングであればM&Aを進めるべきなのでしょうか。ここでは、会社売却のタイミングとして適切な条件を紹介します。

業績が好調で成長が続いている時期

業績が好調で成長が続いている時期は、M&Aの絶好のタイミングと言えます。買い手から見て魅力的な企業として映り、高い評価額を引き出せる可能性が高まるためです。

特に、売上や利益が右肩上がりで推移している場合、将来の成長性も高く評価されます。成長が鈍化してからでは、「なぜ今売るのか」という疑問を持たれやすく、交渉が難航するリスクも高まるでしょう。

経営者としては「まだ成長できるのに売るのはもったいない」という心理が働きがちですが、ピークを過ぎてから売却しようとしても、その時にはすでに企業価値が下がり始めている可能性があります。成長途上での売却決断は、結果的に最も有利な条件を引き出せることが多いのです。

後継者問題が顕在化する前

中小企業において、後継者問題は深刻な経営課題の一つです。後継者がいない状態で経営者の高齢化が進むと、取引先や金融機関からの信用低下につながり、企業価値も徐々に毀損されていきます。

会社売却のタイミングとして望ましいのは、後継者問題が深刻化する前の段階です。経営者がまだ元気で、事業に関する知識やノウハウを十分に引き継げる状態であれば、買い手側も安心してM&Aを進められます。

後継者問題が顕在化してからでは、「売り急いでいる」という印象を与えてしまい、交渉において不利な立場に立たされる可能性があります。早めの準備と決断が、より良い結果につながるでしょう。

業界再編の機運が高まっている時期

業界再編の機運が高まっている時期は、M&Aの好機と言えます。大手企業による買収攻勢が活発化すれば、複数の買い手候補から引き合いを受けられる可能性が高まり、競争原理によってより有利な条件を引き出せるためです。

また、業界再編期には、従来は買収対象とならなかったような中小企業にも注目が集まることがあります。規模の拡大やシェア獲得を急ぐ大手企業が、積極的に買収を進めるからです。

業界の動向を注視し、再編の波が訪れた際には機敏に対応できるよう、日頃から準備を進めておくことが重要です。M&A仲介会社やアドバイザーとの関係構築も、情報収集の観点から有効な手段となります。

経営者自身の準備が整った時

M&Aは経営者にとって人生の大きな転機となるイベントです。会社を売却した後の人生設計が明確になり、精神的な準備も整った状態でM&Aに臨むことが、成功への重要な条件となります。

会社を売るタイミングは、市場環境や業績だけでなく、経営者自身のライフステージも考慮する必要があります。売却後に新たな事業を始めるのか、リタイアして趣味に時間を使うのか、社会貢献活動に注力するのかなど、次のステップが明確になっていることが望ましいでしょう。

経営者の準備が整わないままM&Aを進めると、交渉の途中で迷いが生じたり、売却後に後悔したりするリスクが高まります。十分な時間をかけて自分自身と向き合うことが大切です。

M&Aの判断で考慮すべき5つの基準

M&Aを進めるべきか、やめた方がいいかを判断する際には、複数の基準から総合的に検討することが重要です。ここでは、判断の際に考慮すべき5つの基準について解説します。

企業価値評価の妥当性

M&Aを進めるかどうかの判断において、企業価値評価の妥当性は最も重要な基準の一つです。提示された買収価格が、自社の本質的な価値に見合っているかどうかを慎重に見極める必要があります。

企業価値の算定方法には、DCF法(割引キャッシュフロー法)、類似会社比較法、純資産法など様々な手法があります。一つの算定方法だけでなく、複数の手法を用いて評価額の妥当性を検証することが重要です。

また、買い手側が提示する価格だけでなく、シナジー効果(相乗効果)によってどの程度の価値創出が期待できるかも考慮すべきでしょう。シナジー効果の一部を売り手側に還元してもらえる可能性もあるため、交渉の余地を探ることも大切です。

従業員への影響

M&Aが従業員に与える影響は、判断基準として非常に重要な要素です。長年にわたって会社を支えてきた従業員の雇用や処遇がどうなるかは、経営者として最も気にかかる点ではないでしょうか。

買い手候補との交渉において、従業員の雇用継続や待遇維持について明確な確約を得ることが求められます。口頭での約束だけでなく、契約書に明記してもらうことも検討すべきでしょう。

従業員への影響が大きすぎると判断される場合は、M&Aを見送るという選択肢も検討する必要があります。従業員を犠牲にしてまでM&Aを進めることは、経営者としての責任を果たしているとは言えないからです。

取引先との関係継続性

取引先との関係継続性も、M&Aの判断において重要な基準となります。長年にわたって築いてきた取引先との信頼関係が、M&A後も維持されるかどうかを確認する必要があるでしょう。

特に、特定の取引先への依存度が高い企業の場合、M&Aによってその取引関係が損なわれれば、企業価値は大きく低下してしまいます。買い手側の意向や、取引先の反応を事前に確認しておくことが重要です。

取引先との関係維持が困難だと判断される場合は、M&Aのタイミングを見直すか、別の買い手候補を探すことも検討すべきでしょう。

競合他社の動向

M&Aの判断においては、競合他社の動向も考慮する必要があります。業界内でM&Aが活発に行われている場合、自社も何らかの対応を迫られる可能性があるためです。

競合他社がM&Aによって規模を拡大すれば、自社の競争力は相対的に低下します。単独で生き残ることが難しくなる前に、M&Aによって経営基盤を強化するという選択肢も検討すべきでしょう。

一方で、競合他社のM&Aが失敗に終わるケースも少なくありません。他社の動きに惑わされず、自社にとって最適な判断を下すことが重要です。

税務面での影響

M&Aは税務面でも大きな影響を及ぼすため、判断の際には税務上の影響も十分に考慮する必要があります。株式譲渡、事業譲渡、合併など、M&Aのスキーム(手法)によって税負担が大きく異なるためです。

特に、オーナー経営者の場合は、株式譲渡益に対する課税が発生します。売却のタイミングや方法によって税負担が変わる可能性があるため、税理士などの専門家に相談することが不可欠です。

税務面でのメリットを最大化するためには、早い段階から準備を進めておくことが重要でしょう。M&Aを決断してから税務対策を始めたのでは、手遅れになるケースもあります。

M&Aを中止する際の注意点

M&Aの交渉を進めていく中で、やむを得ず中止の判断を下さなければならないケースもあります。ここでは、M&Aを中止する際に注意すべきポイントについて解説します。

中止の決断は早めに行う

M&Aを中止する場合は、できるだけ早い段階で決断を下すことが重要です。交渉が進むほど、双方が投入する時間やコストは増大していくため、中止による損失も大きくなります。

基本合意書の締結前であれば、比較的スムーズに交渉を終了できることが多いでしょう。しかし、デューデリジェンスが始まってからの中止となると、買い手側に相応の補償を求められる可能性もあります。

「このまま進めて良いのか」という疑問を感じた時点で、専門家に相談し、早めに判断を下すことをおすすめします。決断を先延ばしにすることは、状況を悪化させるだけです。

相手方への誠実な対応

M&Aを中止する際には、相手方に対して誠実に対応することが求められます。中止の理由を明確に説明し、これまでの交渉に対する感謝の意を伝えることが、ビジネスマナーとして重要でしょう。

不誠実な対応をすれば、業界内での評判に悪影響を及ぼす可能性があります。M&A市場は意外と狭い世界であり、悪い噂はすぐに広まってしまいます。将来的に再度M&Aを検討する際に、不利に働く可能性もあるでしょう。

相手方との関係を良好に保つことで、将来的に別の形での協業が実現する可能性もあります。短期的な利益だけでなく、長期的な視点を持って対応することが大切です。

情報漏洩への対策

M&Aの交渉過程では、自社の機密情報を相手方に開示することになります。交渉が中止となった場合、開示した情報が適切に管理されるよう、対策を講じる必要があります。

通常、M&Aの交渉開始時には秘密保持契約(NDA)を締結しますが、中止後も契約の有効性を確認し、情報の返還や破棄を求めることが重要です。特に、競合他社が買い手候補だった場合は、情報漏洩のリスクに細心の注意を払う必要があるでしょう。

また、社内への情報開示範囲を限定しておくことも、情報漏洩対策として有効です。M&Aの検討段階から、「Need to Know」の原則に基づいて情報管理を徹底しておきましょう。

従業員や取引先への説明

M&Aの検討が社内外に知られていた場合は、中止の決定についても適切に説明する必要があります。説明が不十分だと、憶測を呼び、従業員の動揺や取引先の不安につながりかねないためです。

従業員に対しては、中止の理由と今後の経営方針について、できる限り丁寧に説明することが求められます。「会社の将来に不安はないのか」「自分の雇用は守られるのか」といった疑問に、誠実に答えることが重要でしょう。

取引先に対しても、必要に応じて説明を行い、信頼関係の維持に努めることが大切です。M&A中止後も事業は継続するのですから、関係者との良好な関係を保つことは不可欠と言えます。

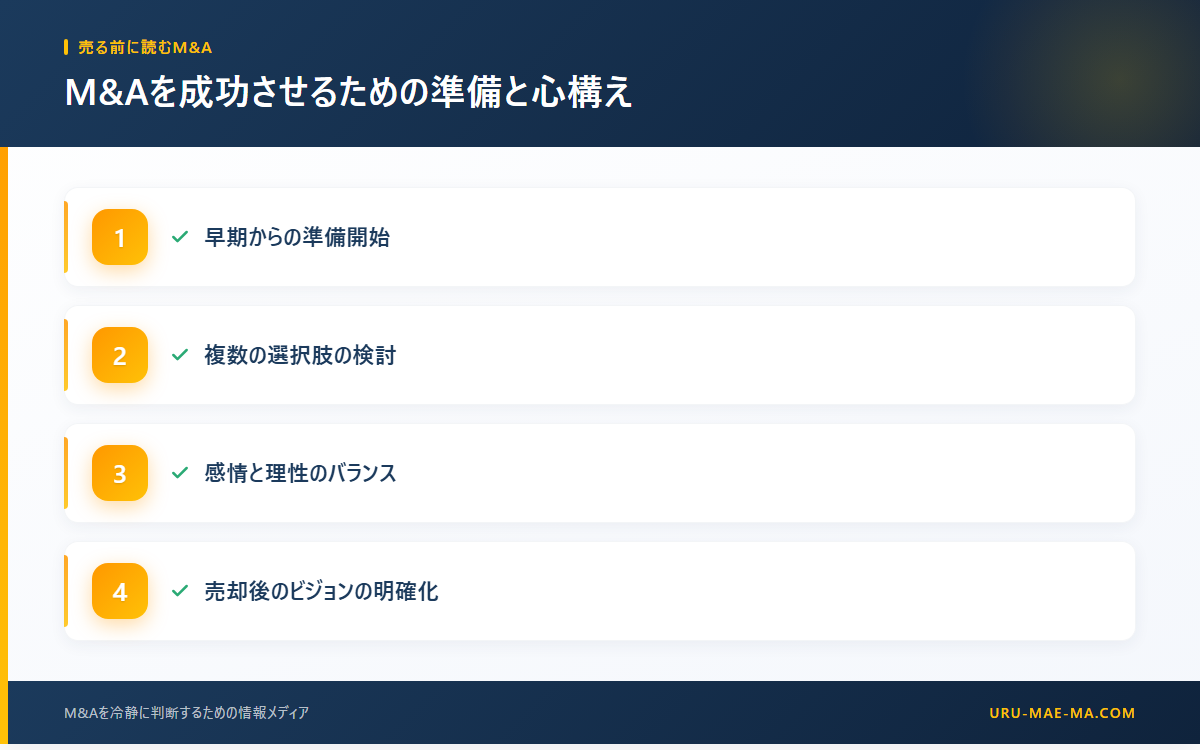

M&Aを成功させるための準備と心構え

M&Aを成功させるためには、適切なタイミングの見極めだけでなく、十分な準備と正しい心構えが必要です。ここでは、M&Aを成功に導くためのポイントについて解説します。

早期からの準備開始

M&Aは、思い立ってからすぐに実行できるものではありません。成功するM&Aを実現するためには、少なくとも2〜3年前から準備を始めることが望ましいでしょう。

準備すべき項目としては、財務諸表の整備、コンプライアンス体制の強化、キーパーソンへの株式付与や待遇改善、不採算事業の整理などが挙げられます。買い手から見て魅力的な企業になるよう、事業基盤を強化しておくことが重要です。

また、M&A仲介会社やアドバイザーとの関係構築も、早い段階から進めておくことをおすすめします。信頼できる専門家のサポートを得ることで、M&Aプロセスをスムーズに進められるでしょう。

複数の選択肢の検討

M&Aを検討する際には、複数の選択肢を持っておくことが重要です。特定の買い手候補に固執してしまうと、交渉において不利な立場に立たされるリスクがあります。

複数の買い手候補と同時に交渉を進めることで、競争原理が働き、より有利な条件を引き出せる可能性が高まります。また、一つの交渉が破談になっても、すぐに別の候補との交渉に移れるため、リスク分散にもなるでしょう。

ただし、複数の交渉を同時に進めることは、情報管理の面で難易度が高くなります。専門家のサポートを受けながら、慎重に進めることが求められます。

感情と理性のバランス

M&Aは、経営者にとって感情的になりやすいイベントです。自分が育ててきた会社を手放すことへの寂しさや、従業員への申し訳なさなど、様々な感情が交錯するでしょう。

しかし、感情に流されて判断を誤ることは避けなければなりません。M&Aは経営判断の一つであり、冷静に利害得失を分析した上で決断を下す必要があります。感情と理性のバランスを取りながら、最善の選択を目指すことが重要です。

信頼できる家族や友人、専門家などに相談し、客観的な意見を聞くことも有効でしょう。一人で抱え込まず、周囲のサポートを受けながらM&Aを進めていくことをおすすめします。

売却後のビジョンの明確化

M&Aを成功させるためには、売却後のビジョンを明確にしておくことが不可欠です。会社を売却した後に何をするのか、どのような人生を送りたいのかを具体的にイメージしておくことで、交渉においても一貫した姿勢を保てるようになります。

売却後のビジョンが曖昧だと、交渉の途中で迷いが生じやすくなります。「やはり売るのをやめようか」「もう少し条件を上げてもらえないか」といった考えが頭をよぎり、交渉が長期化するリスクも高まるでしょう。

売却後に新たな事業を始める場合は、その準備も並行して進めておくことをおすすめします。M&A完了後にスムーズに次のステップに移れるよう、計画的に準備を進めましょう。

M&Aのタイミングを見極めるためのチェックリスト

M&Aを進めるべきか、やめた方がいいかを判断するためのチェックリストを用意しました。以下の項目を確認し、自社の状況を客観的に評価してみてください。

業績面のチェック項目

業績面では、以下の項目をチェックすることが重要です。売上高は安定的に推移しているか、利益率は業界平均と比較して遜色ないか、キャッシュフローは健全に確保できているか、といった点を確認しましょう。

また、過去3〜5年間の業績推移を振り返り、成長トレンドにあるのか、横ばいなのか、下降傾向にあるのかを把握することも重要です。成長トレンドにある段階でM&Aを進める方が、より高い評価を得られる可能性があります。

将来の業績見通しについても検討が必要でしょう。主力製品やサービスの成長余地、競合環境の変化、市場全体の動向などを分析し、今後の見通しを立てておくことが求められます。

組織面のチェック項目

組織面では、後継者の有無、キーパーソンの定着状況、従業員のモチベーションなどをチェックする必要があります。後継者がいない場合は、M&Aが事業承継の有力な選択肢となるでしょう。

キーパーソンが退職リスクを抱えている場合は、M&A前に対策を講じておくことが重要です。インセンティブ制度の導入や、売却後の処遇についての説明など、キーパーソンの不安を解消するための施策を検討しましょう。

組織体制の整備状況も確認しておく必要があります。属人的な業務運営がされている場合は、マニュアル化や業務の標準化を進め、経営者が代わっても事業が継続できる体制を整えておくことが求められます。

市場環境のチェック項目

市場環境については、業界全体の成長性、競合他社の動向、M&A市場の活況度などをチェックする必要があります。成長市場に属している企業は、買い手から見て魅力的に映りやすく、高い評価を得られる傾向にあるでしょう。

競合他社の動向も重要な判断材料となります。競合他社がM&Aによって規模を拡大している場合は、自社も対応を迫られる可能性があります。業界再編の波に乗り遅れないよう、動向を注視しておくことが重要です。

M&A市場全体の活況度も確認しておきましょう。買い手企業が積極的にM&Aを進めている時期は、売り手にとっても有利な環境と言えます。金融環境や景気動向なども、M&Aの成否に影響を与える要因です。

経営者自身のチェック項目

最後に、経営者自身の状況をチェックすることも忘れてはなりません。M&Aへのモチベーションは明確か、売却後のビジョンは持っているか、心身ともに健康な状態にあるか、といった点を自問自答してみましょう。

経営者としての体力や気力が低下している状態では、M&A交渉を乗り切ることは困難です。M&Aのプロセスは数ヶ月から1年以上に及ぶこともあり、その間は通常の経営業務と並行して対応する必要があるためです。

家族の理解を得られているかどうかも重要なポイントでしょう。M&Aは経営者個人の問題ではなく、家族にも大きな影響を与えます。家族と十分に話し合い、理解と協力を得た上で進めることが望ましいです。

M&A仲介会社・アドバイザーの活用方法

M&Aを成功させるためには、専門家のサポートが不可欠です。ここでは、M&A仲介会社やアドバイザーの活用方法について解説します。

M&A仲介会社の役割と選び方

M&A仲介会社は、売り手と買い手の間に立ち、M&A成立に向けて様々なサポートを提供します。買い手候補の探索、企業価値の算定、交渉の仲介、契約書類の作成支援などが主な役割となるでしょう。

M&A仲介会社を選ぶ際には、実績、専門性、担当者との相性などを考慮することが重要です。特に、自社が属する業界に精通した仲介会社を選ぶことで、適切な買い手候補を見つけられる可能性が高まります。

報酬体系についても事前に確認しておく必要があります。着手金、中間報酬、成功報酬など、仲介会社によって報酬体系は様々です。総額でいくらかかるのかを明確にした上で、契約を締結することが重要でしょう。

その他の専門家との連携

M&Aを進める際には、M&A仲介会社だけでなく、弁護士、公認会計士、税理士などの専門家とも連携することが重要です。それぞれの専門家が持つ知見を活用することで、M&Aをより確実に成功に導くことができるでしょう。

弁護士は、契約書のレビューや法的リスクの洗い出しなどを担当します。M&Aには様々な法的論点が含まれるため、経験豊富な弁護士のサポートは不可欠と言えます。

公認会計士は、財務デューデリジェンスや企業価値評価を担当します。客観的な視点から自社の財務状況を分析してもらうことで、交渉を有利に進めるための材料を得られるでしょう。税理士は、税務面でのアドバイスを提供し、税負担を最適化するための戦略を提案してくれます。

まとめ

本記事では、M&Aをやめた方がいいタイミングについて詳しく解説してきました。業績悪化中、経営者のモチベーションが不明確な場合、適切な買い手が見つからない状態など、M&Aを見送るべきタイミングは様々です。

一方で、業績好調時、後継者問題が顕在化する前、業界再編の機運が高まっている時期などは、M&Aを進める好機と言えます。会社売却のタイミングを適切に見極めることが、M&A成功の鍵となるでしょう。

M&Aの判断においては、企業価値評価の妥当性、従業員への影響、取引先との関係継続性、競合他社の動向、税務面での影響など、複数の基準から総合的に検討することが重要です。また、M&A仲介会社や弁護士、公認会計士などの専門家のサポートを受けながら、慎重に進めていくことをおすすめします。

M&Aは企業の将来を左右する重大な意思決定ですが、適切なタイミングで実施すれば、経営者、従業員、取引先のすべてにとって良い結果をもたらす可能性があります。本記事の内容を参考に、自社にとって最適な判断を下してください。

コメント