IT業界のM&Aは、エンジニアの専門性、ソースコードの価値評価、スピード感のある経営文化など、他業界とは大きく異なる特殊事情を抱えています。「優秀なエンジニアを獲得したい」「自社製品との統合シナジーを狙いたい」という戦略目的でM&Aが活発化する一方、買収後にエンジニアの大量退職、技術的負債の表面化、企業文化衝突などで失敗するケースが目立ちます。

本記事では、IT業界M&Aで失敗する5つの典型パターン、エンジニア流出を防ぐ判断ステップ、進める場合の対策、そして売却以外の選択肢を中立的に整理します。買い手・売り手双方にとって判断材料となる構造的視点を提供します。

IT業界M&Aとは?特殊事情と失敗が起きる構造

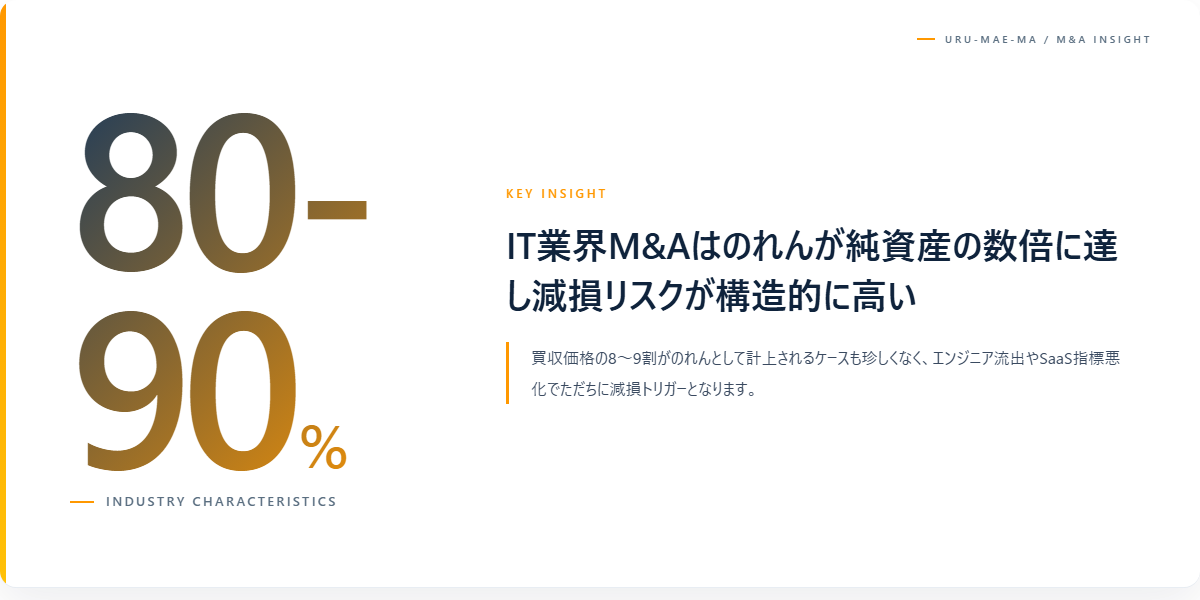

IT業界のM&Aは、貸借対照表に表れない無形資産(エンジニアの技術力、ソースコード、顧客との関係性、開発ノウハウ)が事業価値の中核を占めるため、評価が難しい領域です。買収価格の8〜9割がのれんとして計上されるケースも珍しくなく、減損リスクが構造的に高い特徴があります。

さらにエンジニアという人材は流動性が高く、買収後の処遇に不満があれば短期間で複数名が退職する連鎖が起きます。「ソフトウェア資産=コードベース」だけを残しても、保守・改修できる人材がいなければ事業として機能しません。買い手の業界理解が浅い場合、この構造的リスクを見抜けません。

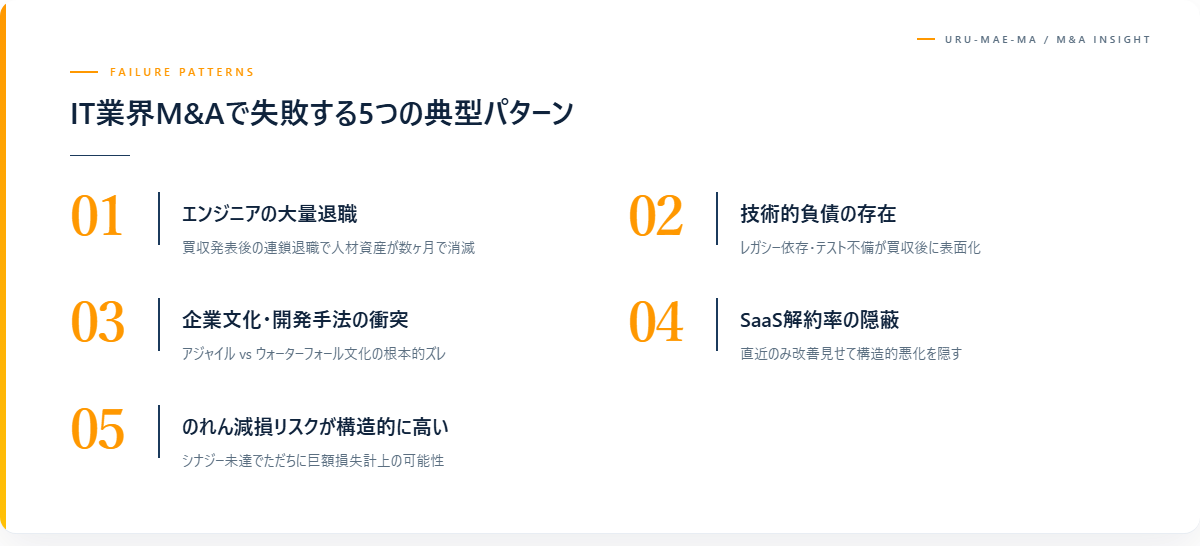

IT業界M&Aで失敗する5つの典型パターン

エンジニアの大量退職で事業継続不能に

買収発表直後、または半年〜1年以内に主要エンジニアが連鎖退職するケースが最も多い失敗パターンです。買い手企業の評価制度・労働環境・技術スタックが現職と大きく異なる場合、エンジニアの転職モチベーションが急上昇します。リテンション施策なしには、買収した「人材資産」が数ヶ月で消滅します。

技術的負債の存在がDDで見抜けなかった

ソースコードの品質、テストカバレッジ、ドキュメント整備状況、レガシー技術の依存度などは、ソフトウェアDDが浅いと見逃されます。買収後に「主力製品が古いフレームワーク依存で大規模リファクタが必要」「セキュリティ脆弱性が多数」と判明し、想定外の追加投資を強いられます。

企業文化・開発手法の衝突

スタートアップ的なアジャイル文化と、大企業のウォーターフォール的文化が衝突すると、現場が機能不全になります。意思決定スピード、コードレビューの厳格さ、リリース頻度など、開発の細部に至るまで文化差があり、統合の難度は他業界より高くなります。

SaaS解約率(チャーン)の隠蔽

SaaS事業のM&Aでは、月次解約率(チャーンレート)が事業価値の核となります。直近1〜2四半期だけ良く見せて、構造的な解約率悪化を隠すケースがあります。買収後に「実は解約率が5%を超えていた」と判明し、想定MRRが大幅未達となる失敗が頻発します。

のれん減損リスクが構造的に高い

IT業界では純資産の数倍ののれんが計上されるケースが多く、シナジー未達やキーパーソン退職でただちに減損トリガーとなります。買収から1〜2年で巨額減損損失を計上した上場企業の事例は、IT領域で集中して発生しています。

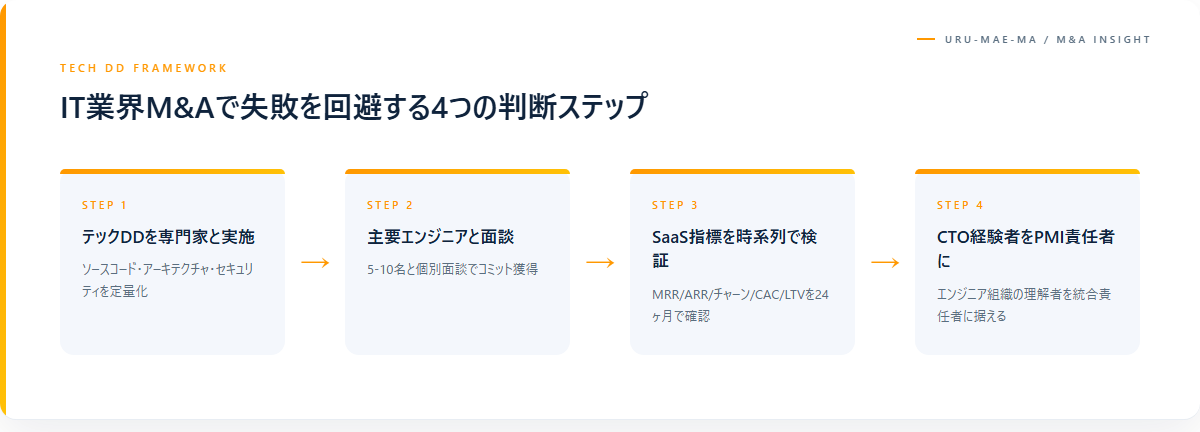

IT業界M&Aで失敗を回避する4つの判断ステップ

テックDDを専門家と実施する

ソースコードレビュー、アーキテクチャ評価、技術的負債の定量化、セキュリティ脆弱性スキャンを、技術DDの専門家(CTO経験者、ソフトウェアコンサルタント)と実施します。財務DDだけでは見えない技術リスクを事前に把握できます。

主要エンジニアと面談しコミット獲得

クロージング前に主要エンジニア5〜10名と個別面談を行い、買収後の継続意思を直接確認します。リテンションボーナス、ストックオプション、技術裁量権の維持など、具体的なインセンティブを設計して提示します。

SaaS指標を時系列で検証

MRR、ARR、チャーン率、CAC、LTVを過去24ヶ月の時系列で取得し、トレンドを確認します。直近の改善だけでなく、長期トレンドが事業価値の本質です。トレンドが悪化している場合、買収価格の見直しを行います。

PMI担当者にCTO経験者を据える

IT業界のPMIは、エンジニア組織への深い理解が不可欠です。買い手側のCTO、または外部のCTOアドバイザーを統合責任者に据えることで、エンジニア視点での意思決定が可能になります。一般的なPMI担当者では機能しません。

それでも進める場合の対策

リテンションパッケージを充実させる

主要エンジニアにはストックオプション、リテンションボーナス、勤続条件付き追加報酬など、複層的なインセンティブを設計します。エンジニアの市場価値が高いため、業界相場以上のパッケージが必要です。

独立性を維持するライト・タッチPMI

急いで完全統合を目指さず、買収先の組織独立性をしばらく維持する設計が推奨される場合が多いです。ブランド・組織体制・評価制度を残しながら、共通基盤(経理・人事)のみ統合します。

アーンアウト条項でリスク分担

売却対価の一部を、買収後の業績達成や主要エンジニアの継続勤務を条件にしたアーンアウトに設計します。売り手側もリスクを負う代わりに、失敗時の買い手損失を分担する仕組みです。

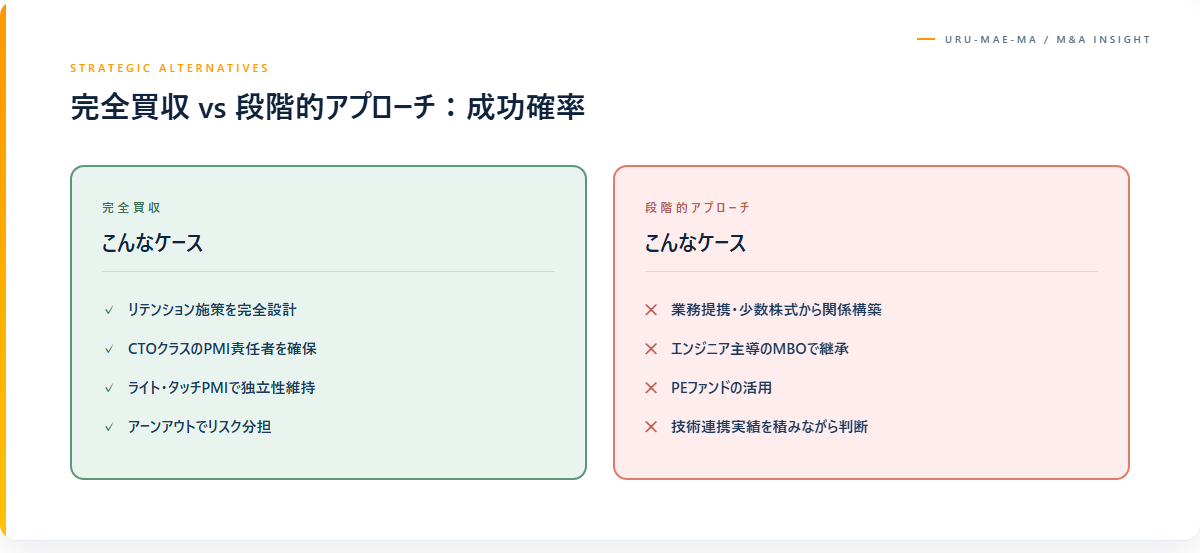

売却以外の選択肢

業務提携・資本業務提携から始める

完全買収の前に、業務提携や少数株式取得から関係性を構築する選択肢があります。技術連携の実績を積みながら、本格買収するかの判断材料を集められます。

エンジニア主導のMBO

キーエンジニアが事業を引き継ぐMBO(マネジメント・バイアウト)は、人材流出リスクを構造的に回避できます。事業承継ファンドが資金提供する設計が一般的です。

事業承継ファンドの活用

IT特化型のPE(プライベートエクイティ)ファンドは、エンジニア継続を前提とした柔軟な投資設計が可能です。事業会社への売却に比べてバリュエーションは抑え目になることが多いですが、確実性は高い選択肢です。

専門家活用のポイント

IT業界M&Aの評価には、M&Aアドバイザー単独では不十分です。CTO経験のあるテクニカルアドバイザー、SaaS指標の専門家、IT業界に詳しい弁護士など、複数の専門家を組み合わせる必要があります。

特にソフトウェアDDと主要エンジニアの面談プロセスは、外部専門家の関与の有無で結果が大きく変わるフェーズです。費用を惜しまず、ここに予算を投入することがリターンに直結します。

よくある質問

Q1. SaaS事業の売却価格相場は?

ARRの3〜10倍が一般的な目安ですが、成長率、チャーン率、市場ポジションで大きく変動します。健全な指標を持つSaaSはARRの5〜8倍、課題があるSaaSは3倍以下になる傾向です。

Q2. エンジニアに売却を伝えるタイミングは?

基本合意(LOI)締結後、NDA下で主要メンバーから順に伝える設計が一般的です。早すぎる開示は退職や情報漏洩のリスク、遅すぎる開示は反発を招きます。

Q3. ストックオプションは買収後どうなる?

買収契約の内容によります。即時行使・現金化、新会社のSOへの転換、買収価格の一部としての分配など、複数のパターンがあります。エンジニアのコミット獲得にも影響するため事前設計が重要です。

Q4. 大企業に売る vs ファンドに売る、どちらが有利?

大企業はシナジー前提でバリュエーション高め、ファンドは経営自由度を残せる傾向。エンジニア文化の継続性を重視するなら、ファンド系の方が相性が良い場合が多いです。

まとめ

IT業界M&Aは、エンジニア流出、技術的負債、文化衝突、SaaS指標の隠蔽、のれん減損という構造的失敗パターンを抱えます。テックDD・主要エンジニアの面談・SaaS指標の時系列検証・CTO経験者のPMI責任者という4つの判断ステップを経て、それでも実行できる案件のみを進める規律が、後悔しないM&Aの出発点です。

完全買収以外の選択肢(業務提携・MBO・PEファンド活用)も含めて比較検討したうえで、経営者ご自身が納得できる方法を選ぶことが大切です。具体的な評価は必ず複数の専門家にご相談ください。

コメント