M&Aの失敗は、買収成立後に「想定外」「不運」として語られることが多いですが、実態の多くは事前の判断段階でリスクが見えていながら正しく評価されなかった案件です。失敗を回避する最大の武器は、判断段階での体系的なリスク評価フレームワークです。

本記事では、M&A失敗を事前に判断するための7つの観点、判断プロセスの設計、専門家活用の優先順位を中立的に整理します。買い手として投資判断する経営者・役員の方、売り手として自社案件の成立可能性を評価したい経営者の方の判断材料としてご活用ください。

M&A失敗判断とは?事後ではなく事前に見抜く視点

M&A失敗の8割は、判断段階でリスクが見えていた案件と言われます。「シナジー過大評価」「キーパーソン依存」「業界理解不足」「文化不一致」など、後から振り返れば事前に予測可能だった論点が、案件推進の勢いの中で見過ごされます。

失敗判断のフレームワークは、案件推進の勢いに流されず、構造的リスクを定量的・体系的に評価する規律を経営に組み込むことです。判断段階のリスク評価は、その後のすべての行動の前提となります。

M&A失敗を事前に見抜く7つの観点

シナジー試算の保守ケース成立性

シナジー込みで初めて投資正当化できる案件は、シナジー未達で確実に失敗します。楽観・中位・保守3パターンで保守ケースでも回収できるかを確認します。

キーパーソン依存度の定量評価

上位3名で売上の何%、上位5名で何%を担っているか。属人性が極端な案件は、人材流出で事業価値が短期間で毀損するリスクが構造的に高くなります。

取引先・顧客の集中度

主要取引先1社が売上の30%超を占める案件は、M&A後の取引終了リスクで価値が大幅減します。集中度の定量評価とリスク試算が必須です。

買い手の業界理解とPMI体制

買い手企業に対象業界の経験者がいるか、PMI責任者を専任で配置できるか。業界理解と専任体制が組めない案件は、構造的にPMI失敗リスクが高くなります。

のれん金額と純資産倍率

のれんが純資産の2倍を超える案件は減損リスクが構造的に高くなります。倍率と減損トリガーの関係を事前に試算します。

規制・許認可・コンプライアンス

許認可継承、規制対応、業界特有のコンプライアンス論点を事前に把握します。継承困難な案件は早期の見送り判断が合理的です。

経営者保証・契約条項のリスク

経営者保証の解除可否、表明保証の範囲、アーンアウト条項、競業避止義務など、契約条項のリスクを定量化します。条件交渉余地と退路を確認します。

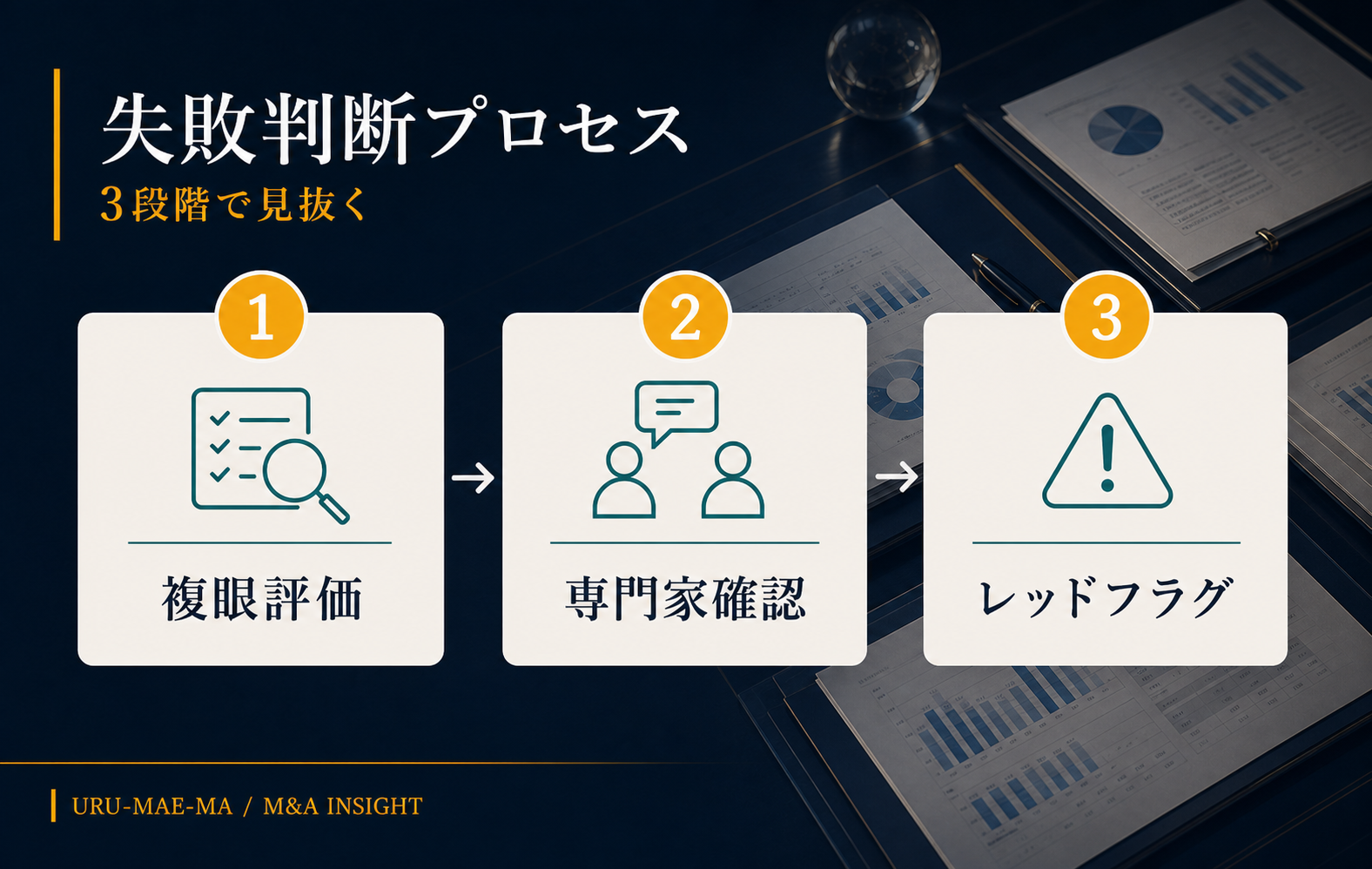

失敗判断プロセスの設計

投資委員会で複眼的に評価

案件推進担当者と異なるメンバーで投資委員会を構成し、複眼的にリスクを評価します。推進バイアスを排除する組織的仕組みが重要です。

独立した専門家のセカンドオピニオン

M&Aアドバイザーとは別の独立した専門家(業界コンサルタント、技術士、会計士、弁護士)に意見を求めます。利害関係のない第三者の視点が判断精度を高めます。

レッドフラグ・チェックリストの活用

過去の失敗案件から抽出したレッドフラグ(致命的リスク兆候)をチェックリスト化し、案件評価時に必ず確認します。組織的な学習を判断プロセスに組み込みます。

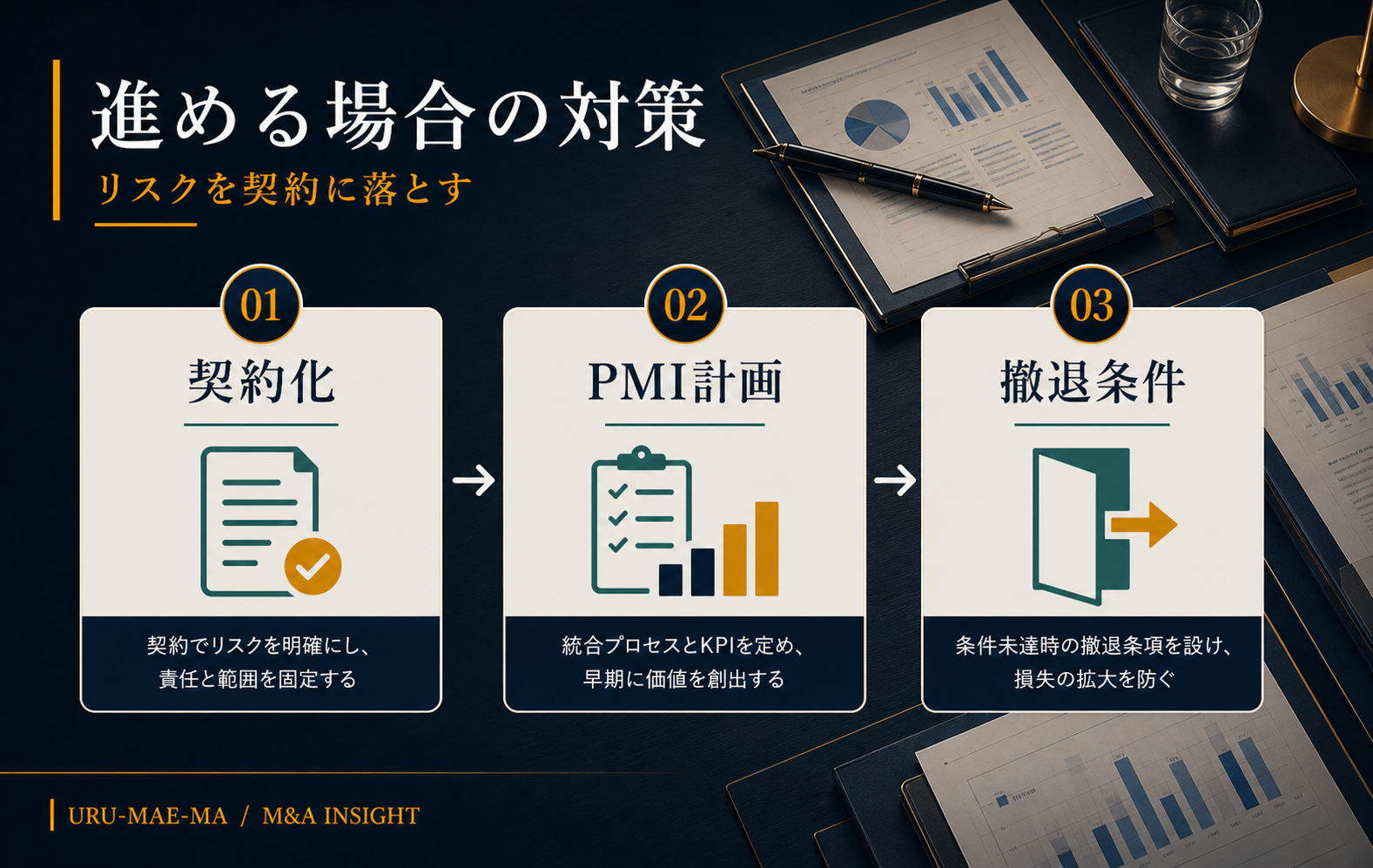

それでも進める場合の対策

リスク要因ごとに対応策を契約化

特定されたリスクごとに、契約条項(アーンアウト、エスクロー、表明保証、リテンション等)で対応策を組み込みます。書面化されないリスク対応は実行されません。

PMI 100日プランをクロージング前に固める

クロージング後の最初の100日で実行すべきタスクを、担当者・期限まで含めて事前に書面化します。PMI実行の質が失敗回避の鍵となります。

早期撤退のトリガー条件を事前合意

「想定通り進まない場合の撤退条件」を事前に合意しておきます。「もう少し様子を見る」を繰り返すと損失が拡大します。

見送り判断の合理性

見送りはコストではなくリスク回避

「ここまで進めたから止められない」という心理(コンコルド効果)が判断を歪めます。見送りはコストではなく、より大きな損失を回避する合理的判断です。

見送り判断の経営的評価

適切な見送り判断は経営の意思決定品質の証明です。組織として見送りを評価する文化を育てることが、長期的な成功率を高めます。

次の案件への学習

見送り案件から得た学びを組織的に蓄積し、次の案件評価に活かします。失敗判断のフレームワークは、組織の継続的な進化が前提となります。

専門家活用のポイント

失敗判断には、M&Aアドバイザー、業界コンサルタント、技術DD専門家、会計士、税理士、弁護士など、論点ごとに専門家を組み合わせます。費用は判断精度への投資と位置付けます。一つの失敗判断ミスのコストは、専門家費用の数十倍〜数百倍に達することを認識しておきます。

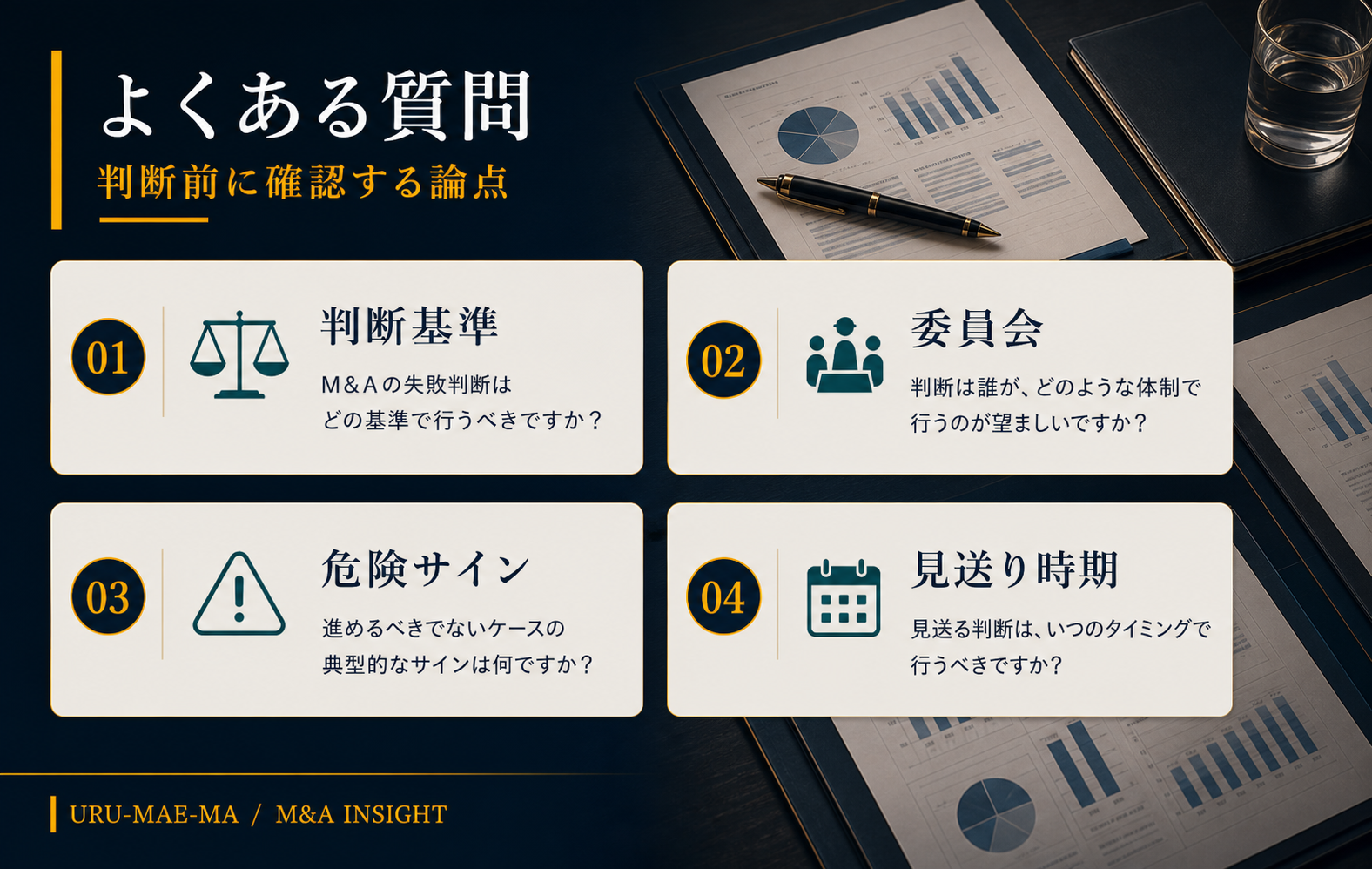

よくある質問

Q1. 失敗判断のフレームワークはどう作る?

過去の失敗事例の分析、業界レポート、専門家ヒアリングから組織独自のチェックリストを構築します。継続的に更新する仕組みが重要です。

Q2. 投資委員会の構成は?

案件推進部門以外の役員、社外取締役、外部専門家など、独立性のある構成が推奨されます。推進バイアスを排除する仕組みが本質です。

Q3. レッドフラグの典型例は?

過去5年の業績悪化トレンド、主要取引先1社依存、キーパーソン退職意向、シナジー込みでないと正当化不可、PMI体制未確定など、複数のフラグが該当する案件は要警戒です。

Q4. 見送り判断のタイミングは?

基本合意(LOI)前、DD後、最終条件交渉前など、複数のステージで撤退可能なポイントを設計します。早期の見送り判断ほどコストが抑えられます。

まとめ

M&A失敗判断は、シナジー保守性・キーパーソン依存度・取引先集中度・買い手PMI体制・のれん減損リスク・規制対応・契約条項という7つの観点で体系的に評価する規律です。投資委員会・セカンドオピニオン・レッドフラグチェックリストという3つのプロセス設計が判断精度を高めます。

見送り判断は経営品質の証明であり、組織として見送りを評価する文化が長期的な成功率を高めます。具体的な判断は必ず複数の独立した専門家にご相談ください。

コメント